Meyer Guggenheim: 3 Estratégias de Rigor para Consolidar o seu Futuro

O sucesso financeiro raramente é fruto do acaso. Quando olhamos para as maiores fortunas da história, como a construída por Meyer Guggenheim no século XIX, identificamos um padrão comum: a transição de uma mentalidade de acumulação para uma arquitetura de consolidação.

Hoje revelamos as três estratégias que podem transformar a sua poupança.

1. A Eficiência na Consolidação: Proteja o seu Capital

Meyer Guggenheim era um mestre da integração. Ele compreendeu cedo que a dispersão de recursos gerava custos desnecessários e fugas de valor. Ao controlar toda a sua operação, ele garantia que cada cêntimo trabalhava para o objetivo central.

No contexto das suas finanças pessoais, a fragmentação de poupanças em diferentes produtos sem estratégia pode levar a uma ineficiência fiscal e de gestão. É aqui que o Plano Poupança Reforma (PPR) se destaca como o veículo de consolidação por excelência, graças aos seus benefícios fiscais. Consolidar não é apenas organizar; é garantir que a maior parte do seu retorno fica do seu lado, e não em custos ou impostos evitáveis.

2. Resiliência: Transforme a Volatilidade em Oportunidade

A força do império Guggenheim foi testada em inúmeros ciclos económicos. Enquanto a maioria dos investidores reagia ao pânico do mercado, o capital consolidado de Guggenheim permitia-lhe manter a serenidade e utilizar a solidez da sua estrutura para adquirir ativos de valor em momentos de baixa liquidez.

Um capital consolidado permite manter a serenidade quando o mercado oscila. Através de uma gestão ativa, o seu património é ajustado aos ciclos económicos por profissionais, protegendo o valor acumulado e aproveitando momentos estratégicos para potenciar retornos.

Ao confiar a sua poupança a uma sociedade gestora com 38 anos de experiência como a Golden SGF, o seu património é ajustado aos ciclos económicos por especialistas.

3. Disciplina: O Poder do Crescimento Sustentado

Nenhuma grande fortuna se constrói da noite para o dia. A longevidade do legado Guggenheim foi erguida com a paciência de quem compreende o efeito multiplicador do tempo.

Por exemplo, ao manter entregas regulares num PPR, coloca o poder dos juros compostos a trabalhar a seu favor ao longo de décadas. O amanhã não se improvisa; constrói-se com a disciplina das decisões que toma hoje.

Da História para a sua Estratégia Pessoal

Os princípios que ergueram o império Guggenheim — eficiência, gestão de risco e capitalização — são os pilares dos PPR da Golden SGF. Escolher um dos nossos PPR é mais do que subscrever um produto financeiro; é adotar uma metodologia de gestão focada em consolidar o seu futuro e proteger a sua autonomia.

Pronto para consolidar a sua estratégia de poupança?Fale com a nossa equipa e descubra qual o PPR da Golden SGF que melhor se adapta aos seus objetivos de vida.

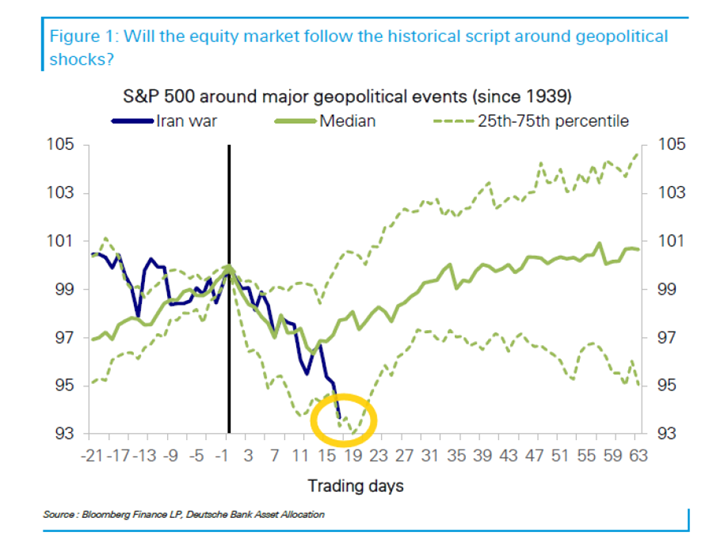

Embora a presente volatilidade, devido às tensões no Médio Oriente, possa parecer assustadora, ela permanece dentro dos parâmetros de eventos passados. É natural sentir algum receio quando ouvimos notícias sobre conflitos mundiais, mas a história dos últimos 100 anos mostra que estes momentos são, por norma, passageiras, e o famoso S&P 500 é um grande exemplo disso.

A análise histórica mostra que o impacto nos principais índices acionistas, como o S&P 500, tende a ser temporário. Desde 1939, os dados revelam um padrão recorrente: a reação inicial de pânico é geralmente seguida por uma recuperação sustentada pelos fundamentos económicos — e não pelos acontecimentos políticos do momento.

Vamos analisar o caminho percorrido?

A análise histórica mostra que o impacto nos principais índices acionistas, como o S&P 500, tende a ser temporário. Desde 1939, os dados revelam um padrão recorrente: a reação inicial de pânico é geralmente seguida por uma recuperação sustentada pelos fundamentos económicos — e não pelos acontecimentos políticos do momento.

Em média, após um evento geopolítico relevante, o mercado regista uma correção entre 6% e 8%. O ponto mais baixo costuma surgir cerca de 15 a 20 dias úteis depois do choque inicial. A partir daí, a recuperação até aos níveis pré-crise demora, em regra, mais três a cinco semanas. Este comportamento demonstra que, uma vez compreendida a dimensão real do conflito, os investidores tendem a reavaliar o risco e a retomar a procura por ativos de qualidade.

O contexto atual do conflito do Médio Oriente segue precisamente esta trajetória histórica, situando-se perto do limite inferior do que tem sido observado em episódios semelhantes. Embora a volatilidadepossa parecer mais intensa no momento, continua dentro dos padrões registados noutras fases de tensão internacional. A duração da recuperação depende sobretudo da robustez da economia global: desde que o choque não desencadeie uma recessão ou uma crise energética profunda, os mercados tendem a normalizar rapidamente.

Para quem investe com um horizonte de longo prazo — como é o caso de um PPR — a principal recomendação permanece inalterada: manter a serenidade. Tomar decisões impulsivas, como resgatar investimentos durante períodos de turbulência, raramente beneficia o investidor. Pelo contrário, a história dos mercados mostra que a paciência tem sido uma das ferramentas mais eficazes para proteger e fazer crescer o património ao longo do tempo.

Ao longo de 38 anos, a Golden SGF tem atravessado diferentes ciclos de mercado, crises internacionais e transformações económicas profundas, sempre com o mesmo propósito: ajudar cada investidor a tomar decisões informadas e a construir um futuro financeiro mais sólido. Essa experiência permite-nos reconhecer padrões, compreender que a volatilidade é temporária e reforçar a importância de uma estratégia consistente no longo prazo.

7 termos financeiros que deveria conhecer sobre PPR

Planear o futuro ou definir metas a longo prazo nem sempre é fácil quando o dia a dia exige toda a nossa atenção. Por isso, preparámos este guia rápido com sete conceitos fundamentais sobre PPRque deve conhecer, para que possa tomar as melhores decisões com total confiança.

O objetivo é simples: garantir que, ao olhar para a sua conta ou para o mercado, tenha a clareza necessária para sentir que o seu futuro está exatamente onde deve estar — nas suas mãos. Vamos a isto?

1. Perfil de Risco

Define a tolerância de um investidor a oscilações de mercado e perdas potenciais em busca de retornos, geralmente classificado em Conservador (baixa tolerância), Moderado (média) ou Arrojado/Agressivo (alta).

É determinado por fatores como objetivos financeiros, horizonte temporal, necessidade de liquidez e conhecimento de mercado.

2. Unidade de Participação (UP)

Unidade de medida do investimento num fundo de investimento. Representa uma fração igual e autónoma do património total do fundo, detendo características idênticas às outras UP emitidas, permitindo aos investidores comprar (subscrever) ou vender (resgatar) partes proporcionais.

O valor de cada UP varia diariamente consoante a valorização dos ativos no fundo.

3. Asset Allocation ou Alocação de Ativos

É a estratégia de distribuir o teu capital por diferentes classes de ativos, como ações, obrigações, alternativos, imobiliário ou liquidez, de forma a otimizar a relação entre risco e retorno.

Esta diversificaçãoé considerada a decisão mais importante para um investidor, pois permite que a carteira não dependa de um único tipo de ativo, equilibrando o desempenho conforme os diferentes ciclos.

4. Rentabilidade Histórica

Refere-se ao desempenho que um investimento ou fundo obteve num período passado (ex: últimos 12 meses, 3 ou 5 anos). Embora seja um indicador importante para avaliar a consistência da gestão, é fundamental recordar a máxima de que rendimentos passados não garantem rendimentos futuros, servindo apenas como uma referência estatística do comportamento do fundo.

5. Year to Date (YTD)

É uma métrica de desempenho que mede a rentabilidade acumulada de um investimento desde o primeiro dia do ano civil corrente até à data atual.

É muito utilizada para comparar como diferentes fundos ou ativos se estão a comportar no contexto específico do ano em curso, permitindo uma leitura rápida da evolução recente da tua carteira.

6. Rentabilidade Anualizada

É uma forma de converter o retorno total de um investimento de vários anos numa taxa média anual equivalente.

Esta métrica é essencial para comparar investimentos que duraram períodos de tempo diferentes, pois “normaliza” o desempenho, permitindo-te perceber qual seria o ganho médio anual se a rentabilidade tivesse sido constante ao longo do tempo.

7. Juro Composto

É o conceito de ganhar juros sobre o capital inicial e também sobre os juros acumulados de períodos anteriores, criando um efeito de crescimento exponencial.

No mundo dos fundos e PPR, este efeito é o que permite que pequenas poupanças regulares se transformem em montantes significativos após décadas, uma vez que a rentabilidade de cada ano incide sobre um montante cada vez maior.

O seu futuro merece uma gestão de excelência

Mais do que compreender conceitos, o sucesso do seu planeamento depende de ter ao seu lado uma equipa que partilha da sua exigência. Fale com a nossa equipa e veja como os nossos fundos PPR podem potenciar os seus objetivos.