Sabe quais são as novas regras para os Fundos de Pensões?

Em 25 de Novembro de 1986, o governo português publicou pela primeira vez um Decreto Lei (nº 396/86) que no essencial permitiu a constituição de sociedades gestoras de fundos de pensões, como hoje se conhecem.

Como justificação, referia-se que a criação de fundos de pensões constituía, nos países de organização social mais avançada, uma das formas de segurança social privada que melhor responde às necessidades de proteção dos cidadãos.

Passados 20 anos, com a publicação do Decreto-Lei n.º 12/2006, a Diretiva n.º 2003/41/CE a Diretiva IORP I (Institutions for Occupational Retirement Provision) foi transposta para o ordenamento jurídico nacional, tendo o mesmo regulado a constituição e o funcionamento dos fundos de pensões e das entidades gestoras em Portugal por mais de duas décadas.

Entre muitas alterações havidas, algumas mereceram atenção especial, como seja a regulação da gestão transfronteiriça de planos de pensões e a aceitação de entidades com estabelecimento na união Europeia como bancos depositários de fundos de pensões.

Mais tarde, muito mais importante e inovador foi o que o Decreto-Lei n.º 127/2017 permitiu, uma maior flexibilidade nas condições de pagamento em que as pensões, no caso de planos de contribuição definida, poderem ser pagas diretamente pelo fundo de pensões, em alternativa à tradicional contratação de rendas vitalícias nas seguradoras.

Recentemente, foi aprovado o novo regime jurídico da constituição e do funcionamento dos fundos de pensões e das entidades gestoras de fundos de pensões, através da publicação da Lei n.º 27/2020 de 23 de julho transpondo a Diretiva (EU) 2016/2341 (Diretiva IORP II) para o ordenamento jurídico nacional. A Diretiva IORP II visa promover a harmonização legislativa em todo o espaço europeu e dinamizar a mobilidade dos trabalhadores nesse espaço, estabelecendo elevados padrões de segurança, transparência e governação.

Com a publicação do novo regime jurídico, assistimos:

• Ao reforço do controlo interno e da gestão do risco da entidade gestora e dos seus fundos de pensões, nomeadamente através do aumento das medidas de avaliação do risco das entidades gestoras e dos seus fundos de pensões;

• Ao reforço do regime prudencial dos fundos de pensões, nomeadamente através da elaboração e divulgação de uma declaração de princípios da política de investimentos para cada fundo de pensões;

• Ao reforço das exigências ao nível da conduta de mercado das entidades gestoras, com especial enfoque no aumento da exigência de transparência na relação da entidade gestora com os associados, contribuintes, participantes e beneficiários;

• Introdução dos fatores ESG (“Ambientais, Sociais e de Governação Corporativa”);

• Ao alargamento dos poderes dos supervisores; • Ao aumento das exigências da informação prestada aos participantes quer previamente ao contrato, quer no decorrer do mesmo ou na fase de recebimento dos benefícios, garantindo uma maior proteção e segurança dos participantes e beneficiários, merecendo especial destaque as alterações introduzidas na declaração sobre os benefícios de reforma, nomeadamente a apresentação de projeções dos benefícios para a idade da reforma e a discriminação dos custos deduzidos nos últimos 12 meses;

• À introdução de regras relativamente à atribuição de direitos adquiridos dos participantes e do reforço dos seus direitos em caso de quebra do vínculo com o associado;

• À flexibilização do pagamento dos benefícios e do direito à transferência, proibindo, nomeadamente, a cobrança de comissões de transferência com exceção dos Fundos de Pensões com garantia de rendimento ou capital.

Na gestão de fundos de pensões, a perda de valor dos ativos constitui um risco muito relevante para os beneficiários dos planos de pensões, pelo que a transparência, a ausência de conflitos de interesses, numa palavra, o rigor, farão a diferença neste mercado que envolve todos.

Ainda não tens um PPR? A vida são dois dias e um já passou

Se a idade da tua reforma parecer a meta de uma maratona que ainda “ontem” começou ou se… ainda nem sequer pensaste em reforma, então isto é para ti.

Se tudo correr bem, vais viver muitos anos após a reforma (a esperança média de vida à nascença já ultrapassa os 80 anos)! Por isso se não tratares de um bom plano financeiro agora que és jovem, poderás arrepender-te no futuro e talvez seja realmente importante começar a amealhar já, mesmo que ainda não tenhas cabelos brancos.

Então aqui ficam os

seguintes conselhos:

1. Subscreve um PPR (Plano Poupança Reforma) da GOLDENSGF.

(Qual? Já lá

vamos!)

É uma boa forma de garantires a estabilidade financeira que vais desejar depois de muitos anos de trabalho que ainda tens pela frente. Não esperes por uma grande pensão por parte da Segurança Social que poderá ser insuficiente por causa dos desequilíbrios demográficos.

2. Durante os

próximos anos faz entregas de pequenas poupanças mensais.

São estas “migalhas” amealhadas ao longo dos anos que te vão ajudar mais tarde. Além de haver a possibilidade de estas “crescerem”!

3. Disfruta de

todos os benefícios que um PPR te pode proporcionar!

Sabias que o PPR te protege contra o inesperado? Isto é, podes estar à vontade para fazer entregas sem medo de não poder resgatar durante um determinado número de anos.

Por exemplo, se

ficasses desempregado e deixasses de conseguir pagar as prestações do teu

crédito habitação, ou em casos mais graves, tivesses um acidente ou doença

prolongada, podias utilizar o dinheiro do teu PPR sem penalizações.

Além disso, num ano são dedutíveis à coleta de IRS, 20% dos valores aplicados no PPR, por isso podes obter um benefício fiscal até 400€.

Quanto ao PPR que deves escolher… Bem, existem vários no mercado. Mas um da GOLDEN SGF é uma boa alternativa porque é uma das poucas empresas independente dos grandes grupos de bancos e, por isso, livre de conflitos de interesses.

Mesmo na GOLDEN SGF existem alguns PPR’s à escolha, uns com maior risco, outros com menos. Os primeiros normalmente proporcionam mais rentabilidade.

Se fores jovem, e estiveres a iniciar a tua carreira profissional, talvez seja boa ideia optar pelo PPR GOLDEN SGF Top Gestores.

Porque procura

selecionar os melhores fundos de investimento do mercado (que são instrumentos de investimento coletivo em que vários

investidores aplicam quantias de dinheiro para formar uma carteira de ativos, estando

sujeito ao princípio da diversificação e repartição de riscos, e é gerido por

profissionais).

Estes fundos destacam-se

pelo seu binómio risco/retorno (ou seja, pelo a possibilidade de, com um

nível de risco aceitável, se poder satisfazer o objetivo de obter uma

remuneração potencialmente mais elevada) e pela consistência do retorno

do investimento.

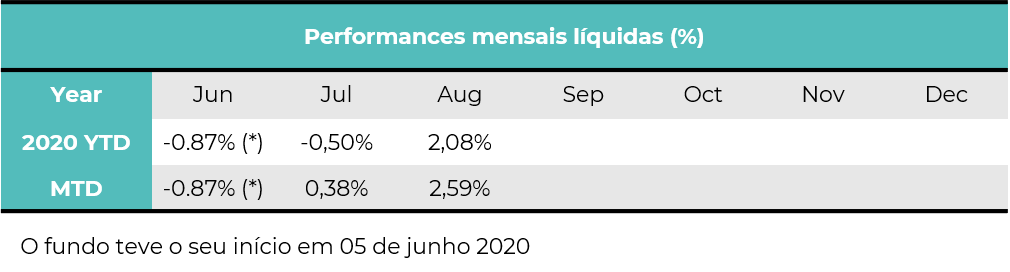

E isto é facilmente comprovável. Basta ires ao site da MorningStar (que é uma empresa internacional de pesquisa de investimento independente) e vês que qualquer um dos fundos do PPR ALFA está classificado com 4 ou 5 estrelas.

Se isto não chegar, ficam aqui as rentabilidades que este produto tem tido ao longo do tempo, desde que foi criado em maio:

Despertou-te a

curiosidade, não?

Para quem gosta de guardar algum dinheirinho e quer rentabilizá-lo mas não sabe bem como o fazer, PPR GOLDEN SGF Top Gestores, é a solução ideal.

E não é preciso perceber muito de mercados financeiros. Basta poupar e a GOLDEN SGF faz o resto.

Hoje poupas e amanhã nem te acreditas na poupança que poderás ter amealhado.

Queres saber mais informações sobre este produto? Fala connosco

O Verão chegou. O sol, a praia, as merecidas férias aí

estão.

No entanto, a pandemia continua e todos os cuidados são poucos. O melhor é ficar em casa e adiar a viagem sonhada.

Então, o que faço ao meu subsídio de férias?

As taxas de juro continuam negativas, os depósitos

bancários não pagam nada e ainda tenho custos de manutenção.

Li que os PPR Poupança têm liquidez diária, que já não estão limitados a uma permanência temporal e que podem ser usados para financiar despesas de cultura, lazer, etc.

Melhor, permitem-me resgatar quando desejar qualquer

parcela do investimento sem comprometer a capitalização do restante e são

imbatíveis quando se trata de tributar os rendimentos.

A oportunidade está aí, os ativos desvalorizaram, vou investir a níveis mais interessantes, o que é sempre recomendado e quando a pandemia passar retomo os planos e vou então gozar umas belas férias.

A isto se chama bem gerir as poupanças para… ir de férias.