Era dia 8 do mês, contrariamente ao habitual, recebia pela primeira vez a sua pensão de reforma e sentia-se bem. Felizmente que, ao longo da sua vida profissional, tinha feito poupança em PPR e contribuído para o fundo de pensões da empresa onde trabalhou. Tudo somado, tinha o mesmo rendimento que antes da reforma.

Como gostava de ocupar o seu tempo, tinha acabado de ler uma notícia sobre o sistema complementar de pensões em Portugal.

A Comissão Europeia e a Pordata, num estudo de 2019, afirmavam que a pensão média em Portugal era, em média, cerca de 330€ por mês o que corresponde a 35% do salário médio dos portugueses, o que faz prever que as gerações mais novas não deverão ter mais do que pequena percentagem do seu último salário quando se retirassem da vida ativa se não fosse feita uma reforma do sistema há muito prometida, mas nunca realizada pelos governos. Foi então que uma ideia lhe ocorreu.

Porque não abrir um PPR em nome de cada sobrinho com o valor que normalmente gastava com as prendas dos aniversários e do Natal?

Com tanta incerteza, o que fazer em relação aos seus investimentos? – Uma visão de longo prazo

O ano de 2020 arrancou animado e positivo para a generalidade dos mercados financeiros, com a generalidade das classes de ativos a prosseguirem a tendência ascendente que caracterizou a maior parte do ano de 2019.

Contudo, esta marcha ascendente e aparentemente imperturbável das bolsas duraria pouco tempo e conheceria um final abrupto na última semana de fevereiro. Foi nesse momento que, as notícias da propagação do novo coronavírus (Covid-19) fora da China (e especificamente as primeiras notícias do surto no norte de Itália) atingiram como um meteoro os mercados. Assim, o que até aí era encarado como um tema singular e isolado, de uma província longínqua e pouco conhecida na China, passou a ser encarado como uma ameaça global (uma ameaça de saúde pública mas também uma ameaça económica e financeira). A rápida propagação do vírus nos dias / semanas seguintes por todos os continentes colocou os travões na economia global e esmagou o otimismo de consumidores e investidores, fazendo as bolsas mundiais precipitar-se num estado de pânico inaudito o que conduziria a uma sequência de sessões negativas ímpares nas bolsas mundiais!

Os fenómenos de correções são normais no funcionamento dos mercados financeiros e, apesar de serem dolorosos para muitos, permitem atenuar os efeitos da euforia e estabilizar os preços dos ativos, mantendo os mercados saudáveis. Contudo, as circunstâncias atuais não são de todo “normais” com um aumento exponencial da volatilidade das sessões de bolsa (e sua manutenção durante um número recorde de sessões a níveis extremos) e pela violência e sucessão de quedas. Nunca em tão pouco tempo os principais índices americanos tinham passado de um máximo histórico absoluto para uma queda superior a 10% a partir desse máximo (apenas 6 sessões) e o índice norte-americano S&P 500 apresentou a queda mais rápida de sempre da sua história, tendo perdido mais de 30% em apenas 22 sessões (ou seja, cerca de um mês)!

Perante os naturais receios gerados pela pandemia para a sua saúde e para a saúde dos seus familiares mais próximos e com movimentos de correção desta ordem de grandeza nas bolsas, a que acresce na maioria das vezes um contexto de incerteza / risco adicional na sua atividade profissional e nos seus negócios muitos dos nossos clientes e potenciais clientes têm-nos contactado e colocado questões sobre qual a atitude a tomar.

Com tanta incerteza e tanta coisa simultaneamente em causa nas nossas vidas, será mais apropriado liquidar os investimentos assumindo perdas / abdicando de ganhos, aguardando calmamente o fim da tempestade?

É precisamente nestes momentos que o papel das emoções humanas mais se faz notar na dinâmica dos mercados. O ser humano é assim, nós temos a capacidade / necessidade de interpretar tudo o que nos rodeia e a informação com que somos confrontados e integrar esse conhecimento nas nossas tomadas de decisão. O estudo da influência da psicologia no comportamento dos investidores e analistas financeiros e subsequente efeito nos mercados é conhecido por behavioral finance. E o que é que todos os estudos neste ramo de conhecimento concluem? Que os modelos de análise tradicional não funcionam em momentos de pânico ou euforia por que se baseiam na racionalidade nos investidores, no seu conhecimento total da informação e dos factos (que não há incógnitas), na sua capacidade de auto-controle e na sua capacidade de superar os seus próprios erros cognitivos e de processamento da informação chegando sempre à decisão “perfeita / lógica”. Ora, isto não poderia estar mais longe da verdade e, tal como já aconteceu inúmeras vezes no passado, também a “montanha russa” de sentimentos das últimas semanas levou muitos dos investidores a tomar a decisão de venda precisamente no pior momento.

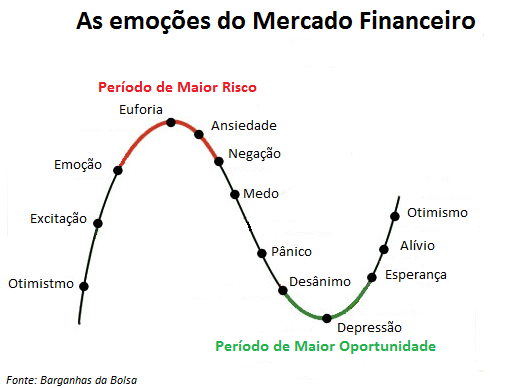

Gráfico 1: O ciclo de emoções no mercado financeiro

Este ciclo emocional (gráfico 1) bem conhecido de todos é fácil de ser identificado a posteriori em todos os episódios extremos nos mercados. No entanto, em tempo real, é muito difícil para qualquer investidor / analista financeiro manter um comportamento puramente racional e manter-se abstraído das oscilações do mercado e do valor da carteira de investimentos, particularmente quando num contexto de perdas sucessivas e violentas! É inevitável que o cérebro humano seja inundado pelas sensações de receio… medo… pânico e que a desconfiança, a incerteza e a dúvida assumam um crescente papel nas tomadas de decisão. Vulgarizam-se expressões como: “esta crise é diferente”, “nada voltará a ser como antes”, “desta vez o mercado nunca mais recuperará ou demorará muito mais tempo a recuperar”!

Por isso mesmo, acreditamos que este o momento para fazer uma pequena pausa para reflexão. Por momentos, vamos tentar recordar de crises anteriores nas últimas duas décadas (a implosão da bolha das dot.com e os ataques terrorista de 11 de setembro de 2001, a grande crise financeira de 2007/2008, a crise das dívidas soberanas / os anos da Troika) e pensar como foram vividos os períodos de correção dos mercados e a angústia que muitas vezes sentimos nesses períodos das nossas vidas. Há uma grande probabilidade de ter experienciado exatamente algumas das emoções que está a viver agora acrescida de pensamentos muito semelhantes a algo do tipo “mas agora é diferente! / esta crise é diferente!”.

Certo, não há dois momentos nas nossas vidas exatamente iguais! Mas uma coisa é certa, usando uma frase de um dos investidores mais astutos e bem sucedidos, Warren Buffett: “The stock market is a device to transfer money from the impatient to the patient.” Ou seja, volvidas todas as crises, os investidores que não cederam à pressão e que continuaram investidos ou até mesmo reforçaram as suas posições durante a queda dos preços viram a sua estratégia recompensada. Ou, posto de outra forma e como um dia disse Benjamin Graham, “the intelligent investor is a realist who sells to optimists and buys from pessimists”. É importante relembrar que nos mercados todas as decisões têm consequências e riscos: manter os investimentos durante uma queda das bolsas implica continuar exposto ao risco dos preços continuarem a baixar e agravar as perdas mas uma decisão de venda e o assumir das perdas implica também o investidor expor-se ao risco (de oportunidade) de perder um movimento de recuperação e cristalizar as perdas, o que em momentos de grande incerteza / volatilidade tendem a ser explosivos (basta ver o movimento das bolsas dos últimos dias, onde, por exemplo, tivemos a melhor sessão diária do Dow Jones desde 1933 e vimos este índice norte-americano liderar a recuperação e acumular uma subida de mais de 20% desde o seu ponto mínimo desta crise)!

Claro que, para poder beneficiar destas oportunidades é necessário ter um pensamento de longo prazo. A história tem provado que se o investidor tiver um horizonte temporal suficientemente largo, mesmo que compre no pior momento possível, tem uma forte possibilidade de acabar por ver o seu investimento com rentabilidades positivas. Basta fazer o mais difícil que é resistir ao impulso do vender nos momentos em que o sentimento de dúvida e incerteza atinge o seu pico. Ou como diria outro investidor lendário em Wall Street “Invest for the long haul. Don’t get too greedy and don’t get too scared” – Shelby M.C. Davis.

A Golden Wealth Management, responsável pela gestão da GOLDEN SGF partilha desta filosofia e procura a obtenção de retornos no longo prazo. Adivinhar o dia / a sessão de bolsa do dia seguinte é tarefa para tarólogos e astrólogos. O nosso papel é, através de uma gestão dinâmica mas também criteriosa e refletida, procurar manter um equilíbrio (por vezes difícil) entre a preservação do capital que os nossos clientes nos confiam e a potenciação de ganhos que façam crescer esse capital. E acreditem… esta é apenas mais uma crise, em termos de mercados financeiros, “igual” a muitas outras que já vivemos e iremos viver!

Para perceber em que sentido caminham as decisões

dos portugueses no que diz respeito às suas preciosas poupanças, é necessário

ter em conta o atual contexto macroeconómico.

Para tal, comece por ver como se encontra distribuído todo o património das

famílias, bem como, alguns dados estatísticos interessantes.

Segundo o Inquérito à Situação Financeira das

Famílias, realizado pelo Banco de Portugal em 2017, a riqueza líquida média das

famílias residentes em Portugal era de 162,3 mil euros. Esta riqueza

encontra-se maioritariamente concentrada em imóveis, com 87,7% do total da

riqueza líquida, e os restantes 12,3% distribuídos por vários ativos

financeiros.

Atente agora nos 12,3% da riqueza líquida média distribuída pelos vários

ativos financeiros. Os depósitos, tanto a prazo como à ordem, constituem

75,9% dos ativos financeiros que as famílias detêm. Os ativos

transacionáveis (leia-se ações, obrigações, fundos de investimento, ETF’s entre

outros) representam 8,3% do valor alocado a ativos financeiros. A restante

percentagem é distribuída entre planos de pensões (6,3%) e outros ativos

financeiros (9,5%).

O quadro em cima demonstra a percentagem de famílias com ativos financeiros

de acordo com o seu percentil, em termos de riqueza líquida. Como seria de

esperar, 96% da amostra possui contas à ordem. Porém apenas 6,4%

conta com ativos transacionáveis. Como podemos ver, das famílias que veem a

sua riqueza líquida avaliada no percentil 10 (10% mais ricos), aproximadamente

25% possui uma parcela dos seus ativos financeiros dependentes dos mercados

financeiros, ativos transacionáveis. Quanto maior a riqueza, maior esta

percentagem.

Por fim, faça uma análise à evolução dos últimos 40 anos da distribuição acima

falada.

O gráfico em cima utiliza valores nominais. É claro o aumento exponencial

do total dos ativos financeiros das famílias portuguesas, principalmente, entre

1990 e 2010. Com esta subida, registou-se também um aumento significativo da

presença de ações e outros ativos transacionáveis nos ativos financeiros

presentes nas carteiras das famílias, bem como, de regimes de seguros e

pensões.

O aumento da percentagem de ativos transacionáveis pode ser explicado por

diversos fatores. Aliada ao aumento da riqueza líquida média das famílias

portuguesas, contribui de forma positiva, também, o aumento dos níveis de

educação da população, bem como, a muito maior facilidade de acesso a ativos

cotados em bolsa.

Não obstante, os baixos níveis de poupança e de

literacia ainda afetam significativamente a exposição das famílias portuguesas

a ativos financeiros.

Outra tendência que se prevê, está relacionada com o aumento de aquisições

de regimes de seguros e pensões por parte das famílias.

Esta tendência é justificada pelo aumento da

esperança média de vida, e consequente envelhecimento da população, que leva a pôr

em causa a solvabilidade da segurança social a médio/longo prazo.

Para se protegerem, as famílias tendem a recorrer a planos de poupança e

reforma que, para além de oferecerem rendimentos aquando da reforma, beneficiam,

agora, de incentivos fiscais muito favoráveis.

Nesta matéria, nós temos a opção certa para lhe propor e não poupamos nas soluções.

Apenas lhe pedimos que não fique a ver o seu dinheiro parado. Porque o seu banco pode saber muito de crédito e de débito, mas de poupança?