O Legado de Rockefeller: As 5 Regras de Ouro que Não Pode Esquecer

John D. Rockefeller é, ainda hoje, uma figura incontornável quando falamos de fortuna e estratégia. Mais do que o primeiro multimilionário da era moderna, Rockefeller foi um mestre da disciplina. Através das famosas 38 cartas que escreveu ao seu filho, deixou um roteiro de sabedoria que transcende gerações.

Fundador da histórica Standard Oil, Rockefeller não foi apenas um empresário, mas o arquiteto da indústria petrolífera moderna. No auge do seu percurso, consolidou uma posição dominante no mercado através de uma eficiência operacional sem precedentes e de uma visão estratégica implacável. Embora a sua trajetória tenha enfrentado grandes desafios, o seu legado perdura como um símbolo de acumulação de riqueza e filantropia, tendo dedicado uma parte substancial da sua fortuna ao desenvolvimento da medicina e da educação.

Os princípios que construíram um das maior fortuna da história continuam válidos para investidores procuram um bom futuro financeiro. Exploramos as cinco lições fundamentais que pode extrair deste legado.

1. A vida é um investimento contínuo

Para Rockefeller, a riqueza não começava no banco, mas na mentalidade. Ele defendia que o conhecimento e a saúde são os únicos ativos que nunca desvalorizam e que ninguém nos pode retirar.

No contexto atual, isto traduz-se em educação financeira. Antes de investir no mercado, invista tempo a compreender como o seu rendimento pode trabalhar para si. O crescimento da sua carteira de investimentos será sempre um reflexo do seu crescimento pessoal e da sua capacidade de tomar decisões informadas.

2. Sem destino, qualquer caminho serve

Rockefeller acreditava que a clareza de objetivos combinada com a persistência era a chave para o sucesso.Quer o seu objetivo seja a reforma antecipada, a educação dos filhos ou a compra de habitação própria, a poupança deve ser intencional.

Ter objetivos claros permite-lhe definir o seu perfil de investidor com precisão. Na Golden SGF, sublinhamos sempre que saber onde quer chegar é o primeiro passo para escolher oPPRque melhor se adequa ao seu horizonte temporal.

3. Converter Crises em Oportunidades

Uma das frases mais célebres de Rockefeller recorda-nos que “no meio do caos encontram-se as melhores oportunidades“. Ele construiu grande parte do seu império durante períodos de volatilidade.

O investidor inteligente não teme a volatilidade, pois a sua visão está “formatada” para o plano a longo prazo. Uma carteira bem diversificada permite-lhe manter a serenidade quando os mercados oscilam, possibilitando tomar decisões estratégicas com potencial de valorização a longo prazo.

4. A Poupança: A Linha que Separa o Sonho da Realidade

A disciplina de poupar consistentemente é o que distingue os meros sonhadores de quem consegue concretizar os seus objetivos. Em Portugal, por exemplo, a cultura da poupança é muitas vezes vista como uma privação, enquanto deveria ser encarada como uma libertação. Ao automatizar a sua poupança — destinando, por exemplo, 20% do rendimento ao seu futuro — está a garantir que o seu “eu” de amanhã terá opções que o “eu” de hoje ainda não tem.

5. A Racionalidade sobre a Emoção

O medo e a ganância são os maiores inimigos do património. Rockefeller era conhecido pela sua “cabeça fria”, tomando decisões baseadas em factos e estratégia, nunca em impulsos.

Seguir um plano de investimento rigoroso protege-o das modas passageiras e do pânico momentâneo. O sucesso financeiro é, em grande parte, um exercício de paciência e foco no que realmente importa: osresultados a longo prazo.

Comece Hoje o seu Legado

As lições de Rockefeller mostram que a riqueza não é fruto do acaso, mas sim de um método aplicado com persistência.

NaGolden SGF, estamos preparados para o ajudar a aplicar estas lições à realidade do mercado atual, através de soluções de investimento pensadas para a sua segurança e crescimento.

Vale a Pena Fazer um PPR aos 50 Anos? Descubra a resposta!

Muitas pessoas acreditam que depois dos 50 anos já é tarde demais para começar a pensar na reforma ou em produtos de poupança como os Planos Poupança Reforma (PPR). Mas será que é verdade?

Ao contrário do que muitas pessoas possam pensar, fazer umPPRé sempre vantajoso para a sua saúde financeira, seja aos 30 ou aos 50 anos. Claro que as vantagens são diferentes, consoante a idade do investidor, mas não deixam de ser vantagens. Neste artigo, vamos explicar-lhe em detalhe todas as vantagens e porque é que nunca é tarde para começar a poupar de forma fiscalmente eficiente.

Uma das principais vantagens de fazer um PPR é a possibilidade de deduzir fiscalmente parte do valor investido. Aos 50 anos (ou mais), pode deduzir até 20% das entregas anuais até um máximo de 300€.

Exemplo prático:

– Investe 1.500€ num PPR durante 2025

– Pode deduzir 300€ no IRS a liquidar em 2026

– É dinheiro que volta diretamente para si!

Comparação por Faixas Etárias

Para contextualizar, veja como funcionam os limites de dedução:

Idade

Dedução Máxima

Investimento Necessário

Até 34 anos

400€

2.000€

35 a 50 anos

350€

1.750€

Mais de 50 anos

300€

1.500€

Atenção ao Limite Global de Deduções

É importante saber que existe um limite máximo para a soma de todas as deduções à coleta (excluindo despesas gerais familiares). Em 2025, estes limites variam conforme o rendimento:

– Rendimento até 8.059€: sem limite

– Rendimento entre 8.059€ e 17.650€: 1.000€

– Rendimento entre 17.650€ e 42.150€: 1.000€

– Rendimento acima de 42.150€: sem limite específico

Deve garantir que ainda tem margem disponível após contar com deduções de saúde, educação, habitação e outras categorias.

2. Possibilidade de utilizar o PPR para Pagar o Crédito da Habitação

Uma utilização estratégica do PPR que muitos desconhecem é a possibilidade de o usar para amortizar o crédito à habitação.

Como funciona ?

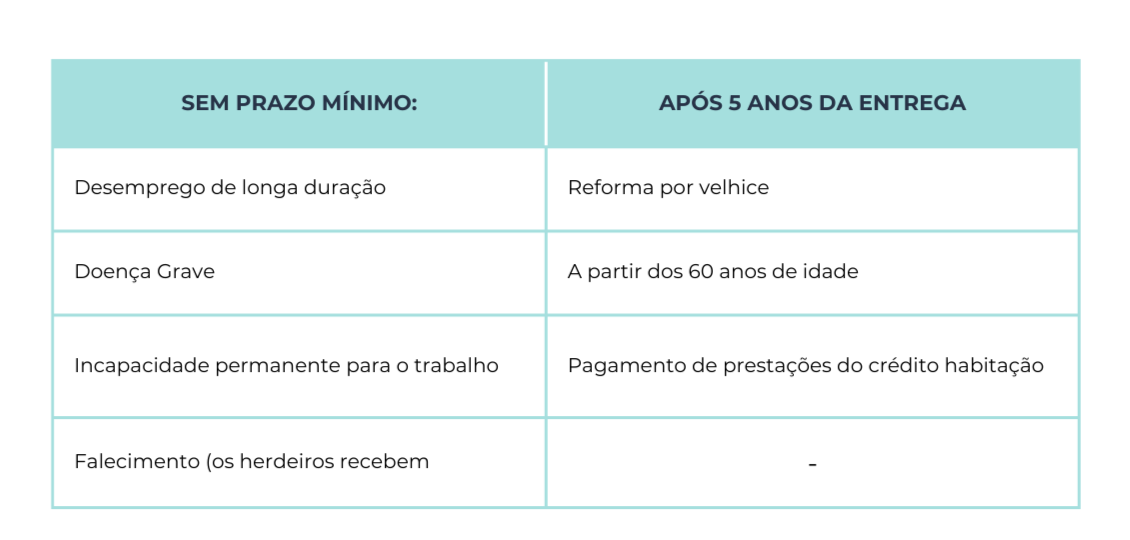

Após 5 anos da respetiva entrega no PPR, pode fazer um resgatar para pagar prestações do crédito habitação. E o melhor de tudo? A tributação sobre os rendimentos é de apenas 8%, em vez dos habituais 28%.

3. Tributação Favorável no momento do resgate

Quando resgatar o PPR dentro das condições legais, beneficia de uma taxa de apenas 8% sobre as mais-valias. Compare com a taxa dos Depósitos a prazo (28%) ou de outro tipo de soluções de investimento (até 28%).

Pode resgatar o PPR sem penalizações e com tributação de 8% nas seguintes situações:

Se resgatar o PPR fora das condições legais e tiver beneficiado de deduções fiscais, terá de devolver os benefícios fiscais majorados em 10% por cada ano e uportar uma tributação mais elevada (entre 8,6% e 21,5%). Por isso, é essencial fazer o PPR de forma consciente e planeada:

– Só deve usufruir do benefício fiscal se tiver a expectativa de que irá cumprir as condições de resgate;

– Aos 50+ anos, estar próximo dos 60 anos torna mais fácil cumprir os requisitos;

– Se tiver crédito habitação, pode planear usar o PPR para pagar a prestação após 5 anos de cada entrega.

4. Simule o Seu PPR: Exemplo Prático

Resultados estimados se decidir investir num PPR

– Total investido: 21.000€

– Valor acumulado (com rentabilidade): aproximadamente 24.500€

– Total deduzido no IRS (14 anos): 4.200€

– Custo real do investimento: apenas 16.800€!

Ou seja, por menos de 17.000€ de custo real, terá acumulado quase 25.000€ para a sua reforma!

Na Golden SGF, sabemos que cada cliente é único e tem objetivos financeiros específicos. Por isso, oferecemos:

✅ Análise personalizada do seu perfil de risco e objetivos

✅ Aconselhamento fiscal para otimizar as suas deduções

✅ Planeamento estratégico para a sua reforma

✅ Acompanhamento contínuo do desempenho do seu PPR

Não importa se tem 50, 55 ou 60 anos. Nunca é tarde para começar a poupar de forma inteligente e fiscalmente eficiente. Fazer um PPR aos 50 anos é uma excelente decisão financeira, desde que esteja enquadrado com os seus objetivos e perfil de risco.

Lembre-se a proximidade da reforma não tem de ser vista como uma desvantagem- pelo contrário, facilita o cumprimento das condições legais para usufruir de todos os benefícios.

Por isso, não perca mais tempo.Entre em contato com a Golden SGFe descubra qual o PPR mais adequado para si. A sua reforma merece ser planeada com cuidado e profissionalismo.

O conselho financeiro que pode transformar a sua vida

Há momentos que têm o poder de transformar a forma como encaramos o futuro, o mesmo acontece quando pensamos nas nossas finanças pessoais.

Imagine este cenário: o João tem 48 anos e, por causa da sua idade, acreditava que agora já não valia a pena investir, que era tarde demais… Até que, numa conversa com um colega de trabalho, que também tinha a sua idade e tinha começado o seu plano financeiro há relativamente pouco tempo, percebeu que estava a desperdiçar tempo — e dinheiro — e decidiu começar. Hoje, o João já tem um plano sólido para a reforma e a tranquilidade que sempre ambicionou.

A verdade é simples: nunca é tarde para cuidar das suas finanças. O dinheiro pode parecer um tema complicado ou até tabu, mas desistir é o maior erro. Cada dia conta — e começar hoje pode transformar o seu futuro. Nunca é tarde para começar.

Porquê Este Conselho É Tão Importante?

– Segundo os cálculos com base nos dados provisórios divulgados no dia 27 de novembro pelo INE (Instituto Nacional de Estatística), a idade da reforma deverá subir para os 66 anos e 11 meses em 2027, um aumento de dois meses face ao valor estabelecido para 2026.

– Os últimos estudos da OCDE voltaram a alertar que quem se reformar a partir de 2050, vai receber uma pensão inferior a 40% do último salário, por isso, faz todo o sentido continuar ou começar a fazer poupança para a reforma.

– Mais de 53% dos portugueses não poupam regularmente, e apenas 45% pagam os seus créditos atempadamente — revelou um estudo da Universidade Católica/Centro Doutor Finanças.

– A taxa de poupança das famílias em Portugal foi de9,8% no segundo trimestre de 2024, segundo os dados do INE, comparativamente aos 15,7% da Zona Euro. O que mostra que Portugal continua aquém da média europeia.

Muitos adiam decisões financeiras por acreditarem que já perderam a oportunidade ideal. Seja por idade, por falta de experiência ou por receio de começar com pouco, essa ideia limita o crescimento e a independência financeira.

A realidade é que cada dia conta. Quanto mais cedo começar, melhor — mas começar hoje é sempre melhor do que não começar. O tempo é um aliado, e mesmo pequenos passos podem gerar grandes resultados alongo prazo.

O Impacto de Começar Agora

– Mais tempo para crescer: Mesmo que não tenha começado aos 20 ou 30 anos, iniciar aos 40 ou 50 ainda permite construir um património sólido para que possa aproveitar a sua reforma de forma mais tranquila.

– Disciplina e consistência: O segredo não está no montante inicial, mas na regularidade e navisão a longo prazo.

– Liberdade financeira: Cada reforço é um passo rumo à segurança e tranquilidade no futuro.

Tendo em conta que a idade média da reforma irá passar a ser aos 66 anos, mesmo começando aos 50, ainda tem tempo de construir um património sólido, com disciplina e consistência.

💡 Vejamos os seguintes cenários:

– Investindo 100 €/mês durante 15 anos com rendimento de 5% ao ano, pode acumular cerca de 25 000 €.

– Investindo 150 €/mês durante 25 anos com rendimento médio de 5% ao ano, pode acumular aproximadamente 87 000 €.

– Investindo 200 €/mês durante 30 anos com rendimento médio de 5% ao ano, pode atingir cerca de 166 000 €.

Como Aplicar Este Conselho na Sua Vida

1. Defina um objetivo claro: reforma, independência financeira, apoio aos filhos, pagamento do crédito de habitação. Veja qual é o objetivo que o move.

2. Comece hoje, mesmo com pouco

3. Invista com estratégia a longo prazo:

👉 Por exemplo, o PPR Golden SGF ETF combina exposição global (≈75% em ações e 22,5% em obrigações) com gestão profissional; no ano de 2025, até à data, teve rentabilidade líquida entre 4,4–5,7%, com comissões competitivas de 0,75–1%.

Conclusão

Nunca é tarde para começar. É este o conselho que pode transformar a sua vida financeira. O primeiro passo, por menor que seja, pode ser dado hoje. Quer saber como começar? Explore as soluções da Golden SGF e descubra como transformar objetivos em realidade.