Como é que a tua poupança será afetada pela subida da Euribor?

Em inícios de 2022 o Banco Central Europeu (BCE) começou a preparar o mercado para o início de um ciclo de subidas das taxas de juro de referência para a Zona Euro. Assim, como consequência direta dessa expectativa de subida ao longo de 2022 e de um regresso das taxas de juro diretoras a território positivo, as taxas de juro Euribor (as taxas de juros praticadas nas transações no mercado interbancário em euros a diferentes prazos) começaram, gradualmente, a subir. Note-se que as taxas Euribor não são diretamente estabelecidas pelo banco central, sendo definidas consoante a oferta e procura entre os bancos comercias, contudo estão fortemente correlacionadas com as taxas de referência.

Analisando a evolução das taxas, desde o início do ano até meados de setembro, a taxa Euribor a 6 meses (a taxa mais usada em Portugal nos empréstimos à habitação) registou uma subida de mais de 200 pontos base sendo que a Euribor a 12 meses avançou mais de 250 pontos base! Esta tendência será para perdurar, dada a posição convicta do banco central em combater a inflação reduzindo-a a 2% com a subida das suas taxas de referência. Um aumento da taxa Euribor a 6 meses para os 2% é já estimado até ao final do ano!

| 03/01/2022 | 13/09/2022 | Variação | |

| Euribor a 3 meses | -0.570% | 1.000% | +1.57% |

| Euribor a 6 meses | -0.539% | 1.538% | +2.07% |

| Euribor a 12 meses | -0.499% | 2.102% | +2.60% |

Fonte: Euribor-rates.eu

Assim, a normalização da política monetária do BCE que temos estado a assistir está também a trazer um aumento dos encargos para quem tem empréstimos, em especial crédito à habitação.

Veja-se o seguinte exemplo:

Para diferentes níveis da Euribor (do indexante) relevante e para um empréstimo contraído a trinta anos e com um spread de 1.2%, a tabela abaixo mostra o impacto na prestação paga e, consequentemente, no rendimento disponível de cada família.

Espectro Temporal: 30 Anos

Spread: 1,2%

| Taxa 0% | Taxa 1% | Taxa 2% | Variação de 200 bp | |

| 150 mil euros | 496 € | 568 € | 645 € | +149 € |

| 250 mil euros | 827 € | 946 € | 1 075 € | +248 € |

| 350 mil euros | 1 158 € | 1 325 € | 1 505 € | +348 € |

| 450 mil euros | 1 488 € | 1 704 € | 1 935 € | +447 € |

Recorde-se que para os créditos que têm como indexante a Euribor a 12 meses, a subida desde o início do ano já é de 260 pontos base! E Lagarde, Presidente do BCE, já confirmou na última reunião que as subidas na Zona Euro deverão continuar nos próximos meses.

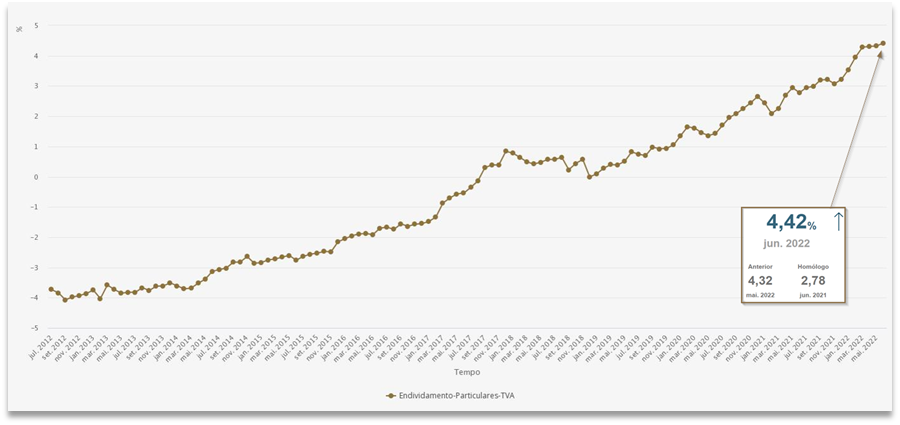

Em Portugal, a taxa de envidamento das famílias é muito elevada e a “folga” no orçamento mensal da maioria das famílias é muito limitado, pelo que esta situação é particularmente preocupante. O crescimento no endividamento das famílias é já um dado assente desde setembro 2017 (taxa de variação transita de -0.14% para 0.3%). Desde aí, assistimos a uma aceleração (agravamento) deste crescimento sendo que no mês de julho cresce já a 4,42%, comparada com um valor homólogo de 2,78%. A juntar a esta problemática as famílias portuguesas registam uma taxa de poupança historicamente baixa e uma grande parte das mesmas opera a uma taxa de esforço elevada.

Fonte: Banco de Portugal

A este contexto de subida de taxas, acresce, diretamente associado, a escalada de preços resultado em parte da invasão da Rússia à Ucrânia, mas que já começara bem antes da invasão e no não acompanhamento dos rendimentos. O impacto é direto no preço de bens essenciais, cuja procura inelástica deste tipo de bens impossibilita alternativas para as famílias agravando fortemente as condições das mesmas.

Todo este panorama torna impreterível, para muitas famílias, o repensar da sua situação financeira. Mas esta “emergência imediata” não pode ofuscar (e aliás reforça) a necessidade de uma reflexão e planeamento a médio prazo, em especial, na necessidade acautelar imprevistos e no assegurar de uma reforma mais tranquila, num contexto que se torna cada vez mais clara a fragilidade do sistema público de pensões em Portugal!! Planear a reforma é por isso algo cada vez mais importante, se não mesmo urgente!