Reforma, o Sistema de Pensões em Portugal

O objetivo de qualquer agente económico é a maximização da sua utilidade esperada tendo em conta as restrições impostas pela escassez de recursos disponíveis.

Assim, um indivíduo, procura sempre a maximização do seu bem estar e, por isso, ao longo da sua vida ativa, toma pontualmente decisões que implicam o seu bem estar imediato e o seu bem estar futuro. Nesses momentos o indivíduo vê-se perante a necessidade de fazer escolhas intertemporais, isto é, optar entre transferir recursos para o futuro (poupança) ou consumir de imediato os recursos que possui ou ainda antecipar a utilização dos recursos futuros para o presente (através do recurso ao endividamento).

A poupança permite aos agentes económicos acumular recursos e potenciar a geração e usufruto de riqueza a médio prazo.

Atualmente, a (ausência de) poupança é / deveria ser uma das maiores preocupações das famílias portuguesas, pois só através da acumulação de poupanças é que as famílias poderão almejar um nível de bem estar após a saída do mercado de trabalho (reforma) minimamente equiparável ao tido durante a vida ativa. É por demais evidente que os sistemas de proteção social existentes em Portugal, nomeadamente as pensões de velhice, não irão ser suficientes para cumprir esse anseio.

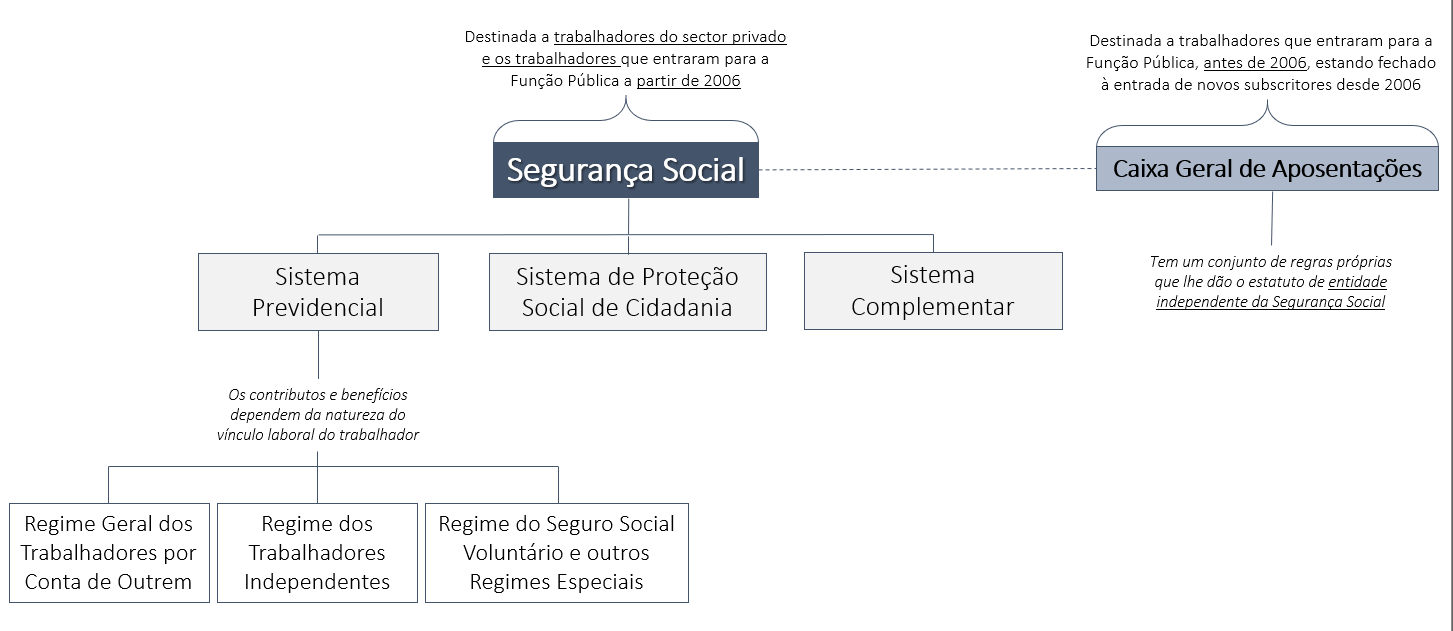

Na base do sistema de pensões em Portugal está o sistema de Segurança Social. O seu objetivo é “assegurar direitos básicos dos cidadãos e a igualdade de oportunidades, bem como, promover o bem-estar e a coesão social para todos os cidadãos portugueses ou estrangeiros que exerçam atividade profissional ou residam no território”. A Segurança Social é por isso o principal instrumento usado pelo Estado Português para atingir algumas das suas tarefas mais fundamentais previstas na Constituição da República. Devido à sua nuclear importância, todos os portugueses deveriam perceber com detalhe como a Segurança Social funciona, particularmente no que diz respeito ao sistema de pensões que deveria assegurar a subsistência em dignidade de todos os portugueses após a sua passagem à reforma.

Quais as principais características do sistema de pensões em Portugal?

O sistema de pensões português é público, sendo em grande parte financiado através de um regime de repartição, isto é, pelas contribuições dos trabalhadores no ativo.

Como funciona o sistema?

A Segurança Social, instituição de referência para o sistema de pensões em Portugal, desempenha várias funções e tem três grandes pilares: Sistema Previdencial (onde se incluem as pensões por velhice e os subsídios de desemprego e por doença), o Sistema de Proteção Social de Cidadania e o Sistema Complementar. O Sistema Previdencial é a componente contributiva do Sistema de Segurança Social, assente no princípio de solidariedade, que visa garantir prestações substitutivas de rendimentos do trabalho em consequência da ocorrência de eventualidades, como: o desemprego, a doença ou a velhice. O sistema de Proteção Social de Cidadania visa garantir o direito a mínimos vitais dos cidadãos em situação de carência económica, prevenir e erradicar situações de pobreza e exclusão social e compensar os cidadãos por encargos familiares acrescidos no domínio da deficiência e da dependência e é financiado por transferências do Orçamento do Estado e por receitas fiscais. Por fim, o Sistema Complementar, como o próprio nome indica, exerce uma função de complementaridade em relação aos outros dois sistemas, com os quais se articula. A Caixa Geral de Aposentações é um subsistema da Segurança Social que apresenta regras próprias e lhe conferem um estatuto diferente.

Quais os tipos de pensões que existem?

De acordo com o motivo que leva um individuo a requerer uma pensão é possível classificar as pensões nos seguintes tipos:

Velhice

Morte

Invalidez

Dependência

Insuficiência de Recursos

Qual a idade para ter acesso à pensão de velhice em Portugal?

Desde 2014, a idade normal de acesso à pensão de velhice varia em função da esperança média de vida (aos 65 anos de idade), que se regista entre o segundo e terceiro ano anteriores ao início da pensão. Atualmente, a idade de acesso à pensão é: 66 anos e 5 meses. Refira-se que atualmente um individuo, independentemente da sua idade, só pode pedir uma pensão por velhice, se tiver acumulado, no mínimo, 15 anos de contribuições.

De que depende a pensão de velhice em Portugal?

As condições impostas para ter acesso à pensão e o valor a receber dependem de vários fatores, entre os quais:

o sistema de proteção social para o qual o indivíduo descontou ao longo da sua vida ativa;

o montante dos descontos que realizou durante a carreira contributiva;

e ainda da idade com que se reforma, ou, na prática, o número de anos que permaneceu no ativo.

Em 2007, o governo introduziu no cálculo do montante da pensão o designado Fator de Sustentabilidade. Este foi revisto em 2013 e o seu objetivo é desincentivar as reformas antecipadas. Em 2018, o Fator de Sustentabilidade implicava um corte de 14,5% no valor da pensão, ao qual acrescia um corte adicional de 6% por cada ano de antecipação. Na situação oposta, adiar o requerimento da pensão, teria direito a uma bonificação.

O sistema de pensões em Portugal é sustentável?

Portugal caracteriza-se pela elevada percentagem de pensionistas que recebem benefícios de natureza não-contributiva, isto é, pensionistas que não contribuíram o suficiente para que a sua respetiva pensão tenha um valor acima do mínimo estabelecido por decisão do governo.

De acordo com um estudo muito recente da Fundação Francisco Manuel dos Santos, entre 2020 e 2070, a população portuguesa deverá diminuir de 10,2 milhões para 7,9 milhões de pessoas (-22.5%), sendo esta redução acompanhada por uma redução ainda mais pronunciada da população ativa em cerca de 37%. Já entre 2020 e 2045, o número de pensionistas deverá crescer de cerca de 2,7 milhões para 3,3 milhões.

Estes números levam o Estado a concluir, sem qualquer dúvida, que o modelo atual do sistema de pensões em Portugal não é sustentável a prazo. Nada disto é surpresa… esta conclusão é idêntica à de inúmeros outros estudos sobre o tema.

Seria urgente a alteração do paradigma de funcionamento do sistema de pensões em Portugal mas não existe vontade política para o fazer.

É por isso necessário que os portugueses tomem consciência desta realidade e que todos aqueles que ainda se encontram na vida ativa, particularmente os mais jovens, procurem soluções de poupança e de investimento que permitam garantir a sua subsistência na reforma de uma forma condigna!