O PPR Golden SGF ETF é de capital capitalizado? Descubra a resposta!

Sendo uma das poucas soluções no mercado que combina a diversificação dos ETFs com as vantagens fiscais dos PPRs, é natural surgirem dúvidas sobre os seus benefícios — e sobre o que o distingue de outras opções no mercado.

Entre as perguntas mais frequentes que recebemos, uma destaca-se pela sua relevância para quem procura uma solução sólida e fiscalmente vantajosa para a reforma: “O PPR Golden SGF ETF pode ser considerado um produto de capital capitalizado?”

A resposta curta é: Sim, pode. Mas como sempre no mundo dos investimentos, vale a pena explicar o porquê, por isso hoje contamos-lhe mais uma curiosidade sobre o PPR Golden SGF ETF. Prontos?

💡 O que significa “capital capitalizado”?

Primeiro vale a pena desmistificar o que é um produto de “capital capitalizado” (duas palavras que soam a erro ortográfico, mas que fazem toda a diferença na prática). Um produto de capital capitalizado é aquele em que os rendimentos gerados (como juros e os dividentos) são reinvestidos automaticamente, aumentando o valor do investimento a longo prazo. Portanto, não existem distribuições periódicas ao investidor.

Este processo permite beneficiar do chamado efeito de capitalização composto, onde os rendimentos geram novos rendimentos — um dos mecanismos mais poderosos para o potencial crescimento do património a longo prazo. Tal como qualquer produto de investimento ou poupança, também estes têm as suas vantagens e desvantagens:

Vantagens:

– Potencial de crescimento a longo prazo

– Reinvestimento automático dos ganhos

– Flexibilidade de investimento (entregas pontuais ou regulares) – Regime fiscal com vantagens

Desvantagens:

– Está sujeito ao risco de mercado

– O resgate antecipado pode implicar penalizações – Alguns produtos do mercado apresentam custos elevados de gestão e ou subscrição

📈 Como funciona o PPR Golden SGF ETF?

O PPR Golden SGF ETF combina as vantagens dos Planos de Poupança Reforma (PPR) com o potencial de valorização dos ETFs (fundos cotados em bolsa). O que o distingue é o seguinte:

– Investimento exclusivo em ETFs: garantindo uma carteira diversificada, eficiente e com baixos custos.

– Reinvestimento automático dos rendimentos: permite reinvestir os ganhos obtidos com os ETFs, adiando a sua tributação. Neste momento, todos os ETFs nas quais o PPR está a investir, são ETFs de acumulação, ou seja, reinvestem os rendimentos que auferem, não os distribuindo. Isso possibilita um crescimento contínuo do capital ao longo do tempo.

– Tributação diferida: a tributação dos ganhos realiza-se apenas no momento do reembolso, usufruindo das condições fiscais vantajosas aplicáveis aos PPRs.

– Perfil de risco ajustado: ideal para quem procura rentabilidade a médio/longo prazo e aceita alguma volatilidade.

– Este não é um produto com garantia de capital, tal como em qualquer fundo de investimento com um nível de risco mais elevado.

✅ Então, o PPR Golden SGF ETF é de capital capitalizado?

Sim. Apesar de funcionar como um PPR convencional, a principal diferença está no facto de investir exclusivamente em ETFs. A tributação apenas ocorre no momento do reembolso. Ou seja, o PPR Golden SGF ETF é um produto de capital capitalizado, porque:

– Os ganhos não são distribuídos ao investidor, mas sim reinvestidos no próprio fundo;

– Não há pagamento de rendimentos periódicos;

– A valorização do capital acontece de forma contínua, através da capitalização composta.

Este modelo está alinhado com o objetivo de longo prazo dos PPRs: acumular capital de forma eficiente, aproveitando os incentivos fiscais e as oportunidades nos mercados financeiros.

🧮 Benefícios para o investidor

– Crescimento acumulado do capital, graças ao reinvestimento automático.

– Vantagens fiscais tanto na dedução em IRS como na tributação mais favorável no momento do resgate. Podem conhecer mais aqui.

– Diversificação global com a solidez dos ETFs.

– Uma estratégia pensada para quem tem horizonte de longo prazo e visão patrimonial.

📌 Conclusão

Se procurava saber se o PPR Golden SGF ETF é de capital capitalizado, agora já sabe: sim, é — e isso representa uma das grandes forças deste produto. Ao combinar reinvestimento automático, eficiência fiscal e exposição a mercados globais, este PPR é uma escolha acertada para quem quer construir um futuro financeiro sólido com uma estratégia clara e disciplinada.

Tem dúvidas sobre como começar? A nossa equipa está pronta para ajudar. Conheça melhor oPPR Golden SGF ETF AQUI.

5 erros mais comuns no mundo dos investimentos — e como os evitar

Investir pode parecer desafiante, especialmente quando surgem dúvidas sobre o que fazer ou evitar.

Muitos investidores, mesmo com alguma experiência, acabam por cometer erros que podem comprometer os seus objetivos financeiros a médio e longo prazo — muitas vezes sem se aperceberem disso.

Neste artigo, vamos partilhar os 5 erros mais frequentes que podem pôr em risco o sucesso dos seus investimentos — e mostrar-lhe como os pode evitar, para construir um futuro financeiro mais seguro e sólido.

1. Não conhecer o seu perfil de risco

Cada investidor tem uma tolerância ao risco diferente, que depende da sua situação pessoal, dos seus objetivos financeiros e do horizonte temporal. Ignorar este perfil pode levá-lo a investir em produtos que não se adequam à sua realidade, o que pode gerar decisões precipitadas em momentos de volatilidade ou provocar frustração com os resultados.

Por exemplo, se um investidor com um perfil agressivo aplicar o seu dinheiro em produtos demasiado conservadores, pode sentir-se frustrado com os rendimentos obtidos. O mesmo acontece a um investidor com um perfil conservador que opte por produtos mais arriscados — poderá passar por períodos de forte volatilidade, o que gera desconforto e ansiedade.

Para evitar este tipo de situações, é essencial conhecer bem o seu perfil e escolher investimentos que estejam alinhados com ele. A Golden SGF ajuda os seus clientes a definir o seu perfil e objetivos, para que possam traçar o caminho certo rumo ao futuro financeiro desejado.

2. Não diversificar a carteira

Colocar todos os ovos no mesmo cesto é um erro mais comum do que se possa pensar. Concentrar os seus investimentos num único ativo ou setor pode aumentar o risco de perdas significativas.

A diversificação é uma estratégia fundamental e necessária, seja qual for o grau de conhecimento do investidor. Diversificar os seus investimentos permite distribuir o risco, combinando ativos que se comportam de forma diferente perante o mercado, e assim proteger melhor o seu património. No entanto, antes de considerar um novo investimento, é importante conhecer todas as suas características, de forma a garantir que está alinhado com o seu perfil e os seus objetivos.

3. Desconhecimento dos produtos financeiros

É importante conhecer as características, vantagens e desvantagens de cada produto, bem como a sua adequação ao perfil do investidor e aos objetivos definidos. Tomar decisões de investimento sem esse conhecimento pode levar a escolhas inadequadas. Procure informação de confiança e, se necessário, apoio especializado para tomar decisões mais acertadas.

Ainda há muitas pessoas a iniciar a sua jornada no mundo dos investimentos sem o devido conhecimento. Tal como num jogo de xadrez, ou noutra actividade que envolva estratégia, qualquer investimento deve ser precedido de estudo e preparação.

4. Falta de planeamento financeiro

A ausência de um plano financeiro alinhado com os seus objetivos é como planear uma viagem sem destino. A visão estratégica a longo prazo pode fazer toda a diferença, especialmente se o objetivo for o crescimento sustentado do seu património.

Definir objetivos concretos, prazos e estratégias ajuda a manter o foco e a disciplina, evitando decisões impulsivas baseadas em emoções ou em tendências passageiras. Um bom planeamento financeiro é essencial para alcançar metas como a reforma antecipada, a educação dos filhos ou a compra de um imóvel.

5. Não acompanhar regularmente os investimentos

O mercado financeiro está em constante mudança, e a sua carteira — ou conjunto de investimentos — deve ser revista com regularidade. Não acompanhar os seus investimentos pode fazer com que perca oportunidades ou mantenha posições desalinhadas com os seus objetivos.

O acompanhamento regular permite ajustar a carteira consoante as suas necessidades e o contexto económico, garantindo que continua no caminho certo para alcançar os seus objetivos financeiros.

Na Golden SGF, acreditamos que evitar estes erros é essencial para construir uma estratégia de investimento sólida e orientada para os seus objetivos. Estamos aqui para ajudar a tomar decisões informadas e a planear o seu futuro financeiro com confiança.

Os ETFs são vistos como uma forma simples e eficiente de começar uma estratégia de investimento diversificada, graças à sua natureza de gestão passiva. Mas, será que confiar apenas na dinâmica do mercado é a melhor decisão?

A gestão ativa realizada por uma equipa especializada pode fazer a diferença em momentos de alta volatilidade, como o exemplificamos neste artigo. Pode um PPR passivo reagir ao mercado? Vamos descobrir.

Os ETFs têm-se tornado uma das soluções de investimento mais populares entre os jovens investidores, graças aos seus baixos custos operacionais e à facilidade de gestão. No entanto, confiar apenas nos movimentos do mercado e na aparente gestão “automática” pode não ser suficiente, especialmente em momentos de grande instabilidade. É aqui que entra a gestão ativa, e o PPR Golden SGF ETF é um excelente exemplo.

Embora o PPR seja composto por ETFs, isto não significa que não haja decisões ativas. Pelo contrário, a nossa solução, que junta a poupança de um PPR com a exposição ao mercado através de ETFs, tem uma gestão ativa na tomada de decisões estratégicas, de forma a manter o equilíbrio da carteira a longo prazo. Ou seja, mesmo sendo baseado em ETFs — que oferecem vantagens como diversificação, liquidez e baixo custo —, a alocação de ativos e os ajustes estratégicos continuam a ser feitos de forma ativa pela nossa equipa, tendo em conta os movimentos dos mercados financeiros.

Caso Prático – O dólar mexeu, e a Golden SGF já estava pronta

Evolução Eur/USD desde maio de 2024, até abril de 2025 | Fonte BloombergEvolução Eur/USD desde o início do ano | Fonte Bloomberg

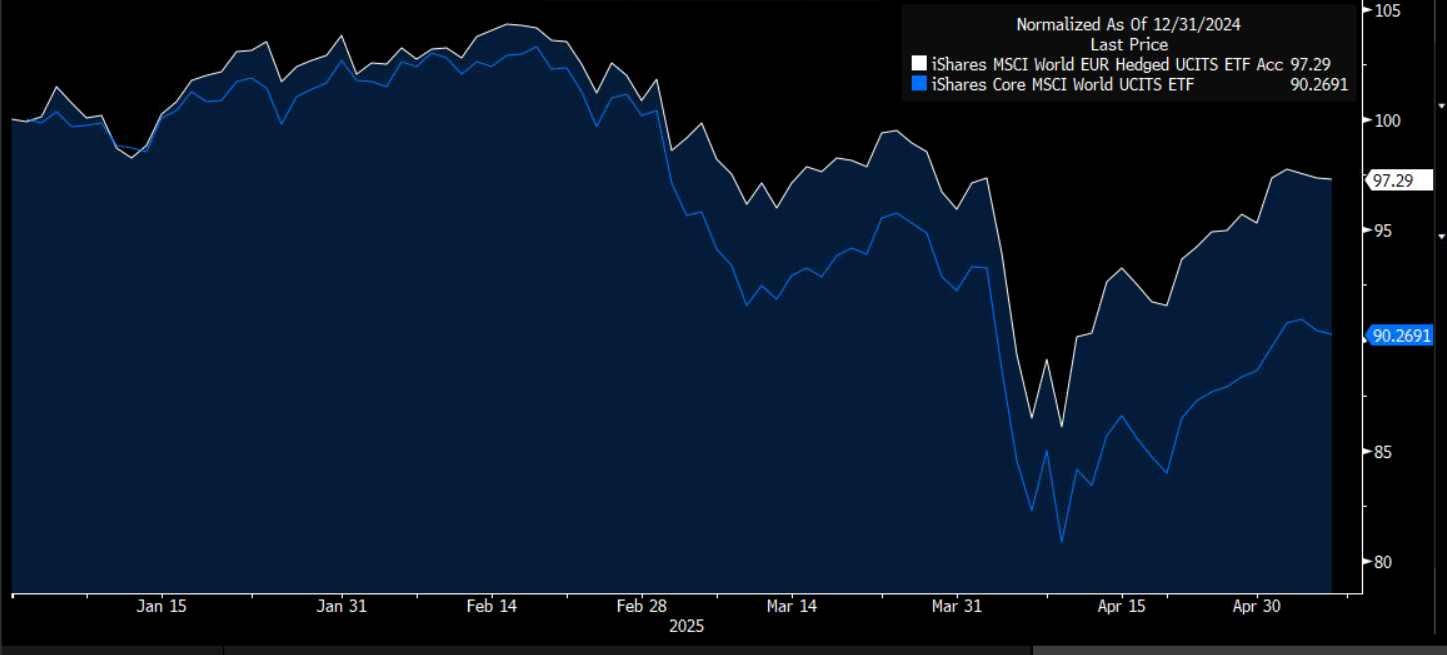

Recentemente, fomos questionados sobre o motivo de estarmos a incluir no PPR Golden SGF ETF um ETF que segue o mercado global de ações, mas com cobertura cambial (o iShares MSCI World UCITS ETF EUR Hedged), em vez de reforçar o fundo global tradicional (iShares Core World UCITS ETF), que tem comissões um pouco mais baixas.

Evolução dos ETFs desde maio de 2024 até abril de 2025 | Fonte: Bloomberg Evolução dos ETFs nos últimos 4 meses | Fonte: Bloomberg

À primeira vista, a opção poderia parecer menos eficiente, mas a escolha foi tudo menos aleatória. Na altura, a equipa de investimentos da Golden SGF tinha uma visão pouco positiva em relação ao dólar americano. Como grande parte do ETF tradicional (cerca de 70%) está exposta ao dólar, a nossa equipa quis reduzir esse risco, sem comprometer a exposição aos mercados globais. Assim, optou-se por um ETF semelhante, mas com cobertura cambial — ou seja, um ETF que protege contra as variações na taxa de câmbio das diferentes moedas a que se está exposto (como USD, GBP e JPY) face ao euro.

Três meses depois, a decisão revelou-se acertada: a desvalorização do dólar (como previsto) ocorreu, e graças a essa estratégia, as carteiras clientes Golden SGF ficaram protegidas dessa exposição.

Este exemplo mostra que,mesmonum produto baseado em ETFs — instrumentos de natureza passiva —, a gestão ativa, feita com visão a longo prazo e rigor, pode fazer toda a diferença. Os instrumentos podem ser passivos, mas a estratégia por trás é sempre ativa, e é este equilíbrio que a nossa equipa procura encontrar todos os dias.