Saiba qual é a estratégia que resistiu a pandemias, guerras e inflação

Todos os dias, os mercados financeiros contam uma nova história — algumas com impacto real, outras nem tanto. As últimas notícias têm-se centrado em “tensões geopolíticas”, “inflação persistente” ou “decisões dos bancos centrais”, preocupando muitos investidores sobre o futuro do seu património. É fácil ficar preso nestas flutuações e preocupações momentâneas, mas a pergunta que realmente importa é: em que horizonte temporal está a pensar quando faz um investimento?

Na Golden SGF, acreditamos que a visão a longo prazo é um aliado poderoso, e a história comprova isso mesmo. Desde 1926, os períodos de crescimento nos mercados (bull markets) têm durado, em média, muito mais do que os períodos de desvalorização (bear markets). Ou seja, podemos até dizer que o tempo está do lado de quem investe com paciência e estratégia.

Mas uma coisa é certa: o investimento não tem por base só matemática — incorpora também um jogo emocional que nos pode levar a tomar decisões impulsivas.

Um exemplo real: 2020–2024

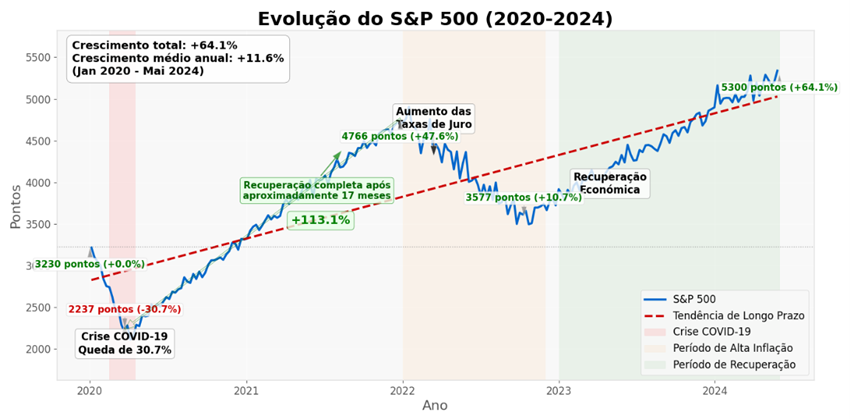

Um investidor que tivesse investido no S&P 500 em janeiro de 2020, mesmo tendo vivido a dramática queda de março de 2020 (mais de 30% em questão de semanas), teria visto o seu investimento valorizar substancialmente até 2024. Este exemplo demonstra como manter uma perspetiva de longo prazo pode transformar momentos de aparente catástrofe em oportunidades.

O queparece uma crise no momento pode, com tempo e disciplina, revelar-se uma oportunidade.

Porque não investir tudo em ações do ponto de vista individual?

É uma pergunta válida — e até lógica, mas há três razões pelas quais defendemos uma abordagem equilibrada:

1. A Incerteza dos Retornos Futuros

Rentabilidades passadas não são garantia rentabilidades futuras e, é por isso que a construção de uma carteira deve ser feita com realismo.

2. A componente emocional

Durante 2020 e 2022, muitos índices registaram quedas de 30% ou mais. Se todo o seu património estivesse investido apenas em ações, conseguiria manter a calma e não vender no momento errado? A natureza humana tende a favorecer decisões emocionais precisamente quando a racionalidade é mais necessária.

3. O Risco da Concentração Geográfica

Um investidor português que tivesse concentrado recursos no PSI-20 no início dos anos 2000 teria uma perspetiva muito diferente. O índice português registou períodos prolongados de performance dececionante, demonstrando os riscos de uma abordagem geograficamente concentrada.

Diversificação: o pilar de uma estratégia sólida

Uma carteira bem construída deve incluir:

– Ações de várias regiões (EUA, Europa, Japão e emergentes) e setores;

– Obrigações (para maior estabilidade);

– Fundos alternativos;

– Metais preciosos.

O objetivo não é “acertar no próximo grande investimento”, é proteger o seu capital e reduzir a volatilidade, mesmo quando os mercados estão turbulentos.

2020 a 2024: Um teste real para todos os investidores

Os últimos quatro anos ofereceram um curso intensivo sobre diversificação:

– 2020: A pandemia e a queda abrupta dos mercados;

– 2022: A subida agressiva das taxas de juro penalizou ações como obrigações;

– 2023-2024: A recuperação foi desigual, com setores e geografias a avançar em ritmos diferentes.

Quem teve uma carteira diversificada, bem ajustada e que se manteve investido, conseguiu atravessar este período com maior serenidade — e com melhores resultados a longo prazo. A verdadeira criação de riqueza acontece quando resistimos à tentação de tomar decisões emocionais baseadas em eventos de curto prazo. Em vez disso, devemos focar-nos na construção gradual e consistente do património, sempre pensando num futuro a longo prazo.

Um dos instrumentos mais eficazes para quem quer investir com visão de longo prazo, beneficiando de vantagens fiscais e estabilidade, são os Planos Poupança Reforma (PPRs). Quando bem integrados numa carteira diversificada, os PPRs ajudam a construir património de forma consistente e disciplinada — beneficiando ainda de vantagens fiscais relevantes (veja mais aqui).

Top 10 empresas mundiais que fazem parte do seu PPR Golden SGF ETF. Saiba mais!

Sabia que, ao investir no PPR Golden SGF ETF, está a colocar parte do seu dinheiro em empresas do top mundial como Nvidia, Microsoft, Apple, ou Amazon ? Só estas empresas representam uma fatia relevante da carteira do PPR (mais do que 10%). E isso não é por acaso.

Se sempre teve curiosidade em investir nestas grandes empresas, mas não queria arriscar em apenas uma ação, esta pode ser uma forma equilibrada, simples e fiscalmente vantajosa de o fazer. Neste artigo, explicamos de forma clara a sua composição e o que isso significa para o seu investimento.

Composição do PPR Golden SGF ETF

A carteira do PPR Golden SGF ETF é uma carteira pensada para crescimento a longo prazo, com alguma estabilidade e proteção adicional. Atualmente este produto é composto por:

✅ 75% em Ações globais

✅ 22,5% em Obrigações

✅ 2,5% em Liquidez

Dentro da componente de Ações, o ETF com maior peso é o iShares Core MSCI World UCITS ETF, que representa cerca de 64% da carteira global. Este ETF inclui mais de 1.400 empresas de mercados desenvolvidos, como EUA, Europa, Japão, UK e Canadá, sendo que os Estados Unidos representam certa de 70%.

Mas atenção: nem todas as empresas têm o mesmo peso — as 10 maiores posições representam quase 25% do respectivo ETF (hares Core MSCI World UCITS ETF).

As 10 gigantes que dominam o ETF

Top 10 empresas

Peso no ETF (%)

NVIDIA

5,09%

MICROSOFT

4,64%

Apple

4,07%

Amazon

2,77%

Meta Platforms

2,14%

BROADCOM INC

1,63%

Alphabet INC (Class A)

1,36%

TESLA INC

1,21%

ALPHABET INC (CLASS C)

1,16%

JPMorgan Chase & CO

1,07%

Total

25,14%

(Dados a 30/06/2024)

Estas empresas são verdadeiras forças dominantes nos mercados globais, com um histórico de crescimento robusto, forte geração de lucros e influência em setores-chave como tecnologia, inteligência artificial, cloud computing, saúde e serviços financeiros. Ao investir no PPR Golden SGF ETF está a investir nestas empresas conhecidas pelo seu elevado potencial de crescimento.

E a diversificação?

Embora tenha algum peso na carteira (cerca de 64%), é importante salientar que o iShares Core MSCI World UCITS ETF representa apenas uma parte do PPR. Este produto inclui também:

– Um ETF de ações de mercados emergente, com uma exposição a mais de 3.000 empresas de países emergentes dos quais destacamos China, Taiwan, Índia, Coreia do Sul, e Brasil;

– ETFs de obrigações diversificadas, incluindo dívida de mercados emergentes, obrigações corporativas high yield e dívida pública indexada à inflação.

Ou seja, a carteira é ampla, equilibrada e pensada para uma poupança a médio e longo prazo.

Vantagens para quem investe:

Resumindo, ao investir no PPR Golden SGF ETF, está a:

– Ter exposição indireta às maiores e mais influentes empresas do mundo.

– Beneficiar de gestão passiva com comissões reduzidas (0,75% Classe A e 1% Classe B – ver Documento Informativo).

– Tirar partido das vantagens fiscais dos PPRs — especialmente se mantiver o investimento a 8 anos ou até à idade da reforma.

Quer investir com confiança?

Não precisa de comprar ações individuais, nem gerir vários ETFs. O PPR Golden SGF ETF faz isso por si, com gestão ativa, reinvestimento automático e vantagens fiscais.

➡️ Quer beneficiar desta carteira diversificada, com exposição a gigantes tecnológicas e mercados emergentes?

O PPR Golden SGF ETF é de capital capitalizado? Descubra a resposta!

Sendo uma das poucas soluções no mercado que combina a diversificação dos ETFs com as vantagens fiscais dos PPRs, é natural surgirem dúvidas sobre os seus benefícios — e sobre o que o distingue de outras opções no mercado.

Entre as perguntas mais frequentes que recebemos, uma destaca-se pela sua relevância para quem procura uma solução sólida e fiscalmente vantajosa para a reforma: “O PPR Golden SGF ETF pode ser considerado um produto de capital capitalizado?”

A resposta curta é: Sim, pode. Mas como sempre no mundo dos investimentos, vale a pena explicar o porquê, por isso hoje contamos-lhe mais uma curiosidade sobre o PPR Golden SGF ETF. Prontos?

💡 O que significa “capital capitalizado”?

Primeiro vale a pena desmistificar o que é um produto de “capital capitalizado” (duas palavras que soam a erro ortográfico, mas que fazem toda a diferença na prática). Um produto de capital capitalizado é aquele em que os rendimentos gerados (como juros e os dividentos) são reinvestidos automaticamente, aumentando o valor do investimento a longo prazo. Portanto, não existem distribuições periódicas ao investidor.

Este processo permite beneficiar do chamado efeito de capitalização composto, onde os rendimentos geram novos rendimentos — um dos mecanismos mais poderosos para o potencial crescimento do património a longo prazo. Tal como qualquer produto de investimento ou poupança, também estes têm as suas vantagens e desvantagens:

Vantagens:

– Potencial de crescimento a longo prazo

– Reinvestimento automático dos ganhos

– Flexibilidade de investimento (entregas pontuais ou regulares) – Regime fiscal com vantagens

Desvantagens:

– Está sujeito ao risco de mercado

– O resgate antecipado pode implicar penalizações – Alguns produtos do mercado apresentam custos elevados de gestão e ou subscrição

📈 Como funciona o PPR Golden SGF ETF?

O PPR Golden SGF ETF combina as vantagens dos Planos de Poupança Reforma (PPR) com o potencial de valorização dos ETFs (fundos cotados em bolsa). O que o distingue é o seguinte:

– Investimento exclusivo em ETFs: garantindo uma carteira diversificada, eficiente e com baixos custos.

– Reinvestimento automático dos rendimentos: permite reinvestir os ganhos obtidos com os ETFs, adiando a sua tributação. Neste momento, todos os ETFs nas quais o PPR está a investir, são ETFs de acumulação, ou seja, reinvestem os rendimentos que auferem, não os distribuindo. Isso possibilita um crescimento contínuo do capital ao longo do tempo.

– Tributação diferida: a tributação dos ganhos realiza-se apenas no momento do reembolso, usufruindo das condições fiscais vantajosas aplicáveis aos PPRs.

– Perfil de risco ajustado: ideal para quem procura rentabilidade a médio/longo prazo e aceita alguma volatilidade.

– Este não é um produto com garantia de capital, tal como em qualquer fundo de investimento com um nível de risco mais elevado.

✅ Então, o PPR Golden SGF ETF é de capital capitalizado?

Sim. Apesar de funcionar como um PPR convencional, a principal diferença está no facto de investir exclusivamente em ETFs. A tributação apenas ocorre no momento do reembolso. Ou seja, o PPR Golden SGF ETF é um produto de capital capitalizado, porque:

– Os ganhos não são distribuídos ao investidor, mas sim reinvestidos no próprio fundo;

– Não há pagamento de rendimentos periódicos;

– A valorização do capital acontece de forma contínua, através da capitalização composta.

Este modelo está alinhado com o objetivo de longo prazo dos PPRs: acumular capital de forma eficiente, aproveitando os incentivos fiscais e as oportunidades nos mercados financeiros.

🧮 Benefícios para o investidor

– Crescimento acumulado do capital, graças ao reinvestimento automático.

– Vantagens fiscais tanto na dedução em IRS como na tributação mais favorável no momento do resgate. Podem conhecer mais aqui.

– Diversificação global com a solidez dos ETFs.

– Uma estratégia pensada para quem tem horizonte de longo prazo e visão patrimonial.

📌 Conclusão

Se procurava saber se o PPR Golden SGF ETF é de capital capitalizado, agora já sabe: sim, é — e isso representa uma das grandes forças deste produto. Ao combinar reinvestimento automático, eficiência fiscal e exposição a mercados globais, este PPR é uma escolha acertada para quem quer construir um futuro financeiro sólido com uma estratégia clara e disciplinada.

Tem dúvidas sobre como começar? A nossa equipa está pronta para ajudar. Conheça melhor oPPR Golden SGF ETF AQUI.