Maximizar as Deduções no IRS: A Importância de Começar Cedo

Todos os anos, milhares de contribuintes procuram formas de aumentar o seu reembolso de IRS ou reduzir o imposto a pagar. No entanto, na maioria dos casos, essa preocupação surge apenas no momento da entrega da declaração.

A verdade é que o impacto do IRS não se constrói nesse momento, mas sim ao longo do tempo, através de decisões repetidas e consistentes. A utilização de benefícios fiscais, como os associados aos Planos Poupança Reforma (PPR), permite transformar pequenas deduções anuais num contributo relevante para a poupança acumulada.

Neste artigo, analisamos de que forma o momento em que se inicia essa estratégia — aos 25, 35 ou 50 anos — influencia o valor total dos benefícios fiscais obtidos, evidenciando o papel determinante do tempo e da consistência.

O enquadramento: como funcionam as deduções no IRS

As deduções à coleta constituem um mecanismo que permite reduzir diretamente o imposto a pagar.

– Donativos e outras deduções específicas previstas na legislação.

No caso dos PPR, é possível deduzir 20% das entregas anuais, com limites máximos definidos em função da idade:

– Até 35 anos: 400€;

– Entre os 35 e os 50 anos: 350€;

– Mais de 50 anos: 300€ .

Embora estes limites anuais sejam relevantes, o seu impacto não deve ser analisado de forma isolada. Osbenefícios fiscaisassociados aos PPR são aplicados anualmente e podem ser reutilizados ano após ano, desde que exista investimento. Isto significa que cada contribuição gera uma dedução no respetivo exercício fiscal, permitindo acumular benefícios ao longo do tempo. Assim, o valor total obtido não depende apenas do montante deduzido num ano, mas sobretudo do número de anos em que essa dedução é efetivamente utilizada.

Três perfis, três trajetórias

A análise de diferentes idades de início permite compreender o impacto do tempo na utilização dos benefícios fiscais. Nos três cenários seguintes, o montante anual dedutível varia em função da idade, mas o fator decisivo é o número de anos em que esse benefício pode ser aplicado.

Perfil 1: Início aos 25 anos

– Idade inicial: 25 anos

– Período de investimento até aos 65 anos: 40 anos

Neste cenário, o investidor beneficia não só de um maior número de anos com dedução, mas também de uma maior exposição ao escalão mais favorável. A combinação destes fatores maximiza o valor acumulado do benefício fiscal.

Perfil 2: Início aos 35 anos

– Idade inicial: 35 anos

– Período de investimento até aos 65 anos: 30 anos

Neste caso, o investidor perde acesso ao período com dedução máxima (400€) e dispõe de menos anos totais de benefício. A diferença face ao perfil anterior resulta da ausência desses anos iniciais, que não podem ser recuperados.

Perfil 3: Início aos 50 anos

– Idade inicial: 50 anos

– Período de investimento até aos 65 anos: 15 anos

– Dedução anual: 300€

Impacto acumulado: 300€ × 15 = 4.500€

Aqui, o investidor entra diretamente no escalão de menor benefício fiscal e com o menor horizonte temporal possível. O impacto acumulado reflete exclusivamente este período, sem qualquer exposição aos níveis mais elevados de dedução.

O reembolso do IRS como instrumento de investimento

A análise anterior evidencia o impacto direto da consistência na utilização dos benefícios fiscais. No entanto, o seu verdadeiro alcance depende da forma como esses benefícios são posteriormente utilizados.

Na prática, as deduções traduzem-se em reembolsos de IRSao longo dos anos, frequentemente encarados como rendimento disponível para consumo imediato. Contudo, estes montantes podem — e deverão — ser integrados numa estratégia financeira mais ampla.

A sua aplicação sistemática permite:

– Reforçar a poupança acumulada;

– Potenciar o efeito de capitalização;

– Promover uma maior disciplina na gestão financeira.

Desta forma, estabelece-se um ciclo consistente e cumulativo: Benefício fiscal → Reembolso → Reinvestimento → Valorização

Conclusão: o impacto das decisões consistentes

A análise apresentada ilustra que o impacto das deduções no IRS não resulta apenas do benefício anual, mas da sua utilização consistente ao longo do tempo e da capacidade de prolongar esse efeito através de decisões financeiras subsequentes.

Começar mais cedo permite não só aumentar o número de anos elegíveis, como também beneficiar durante mais tempo dos limites de dedução mais favoráveis. No entanto, é na forma como os montantes reembolsados são geridos que se define o verdadeiro alcance desta estratégia.

Quando reintegrados de forma disciplinada numa lógica de investimento, os benefícios fiscais deixam de ter um efeito pontual e passam a contribuir para a acumulação progressiva de património.

Se procura integrar o IRS numa estratégia financeira mais estruturada, conheça as soluções da Golden SGF e comece hoje a construir valor de forma consistente e sustentada.

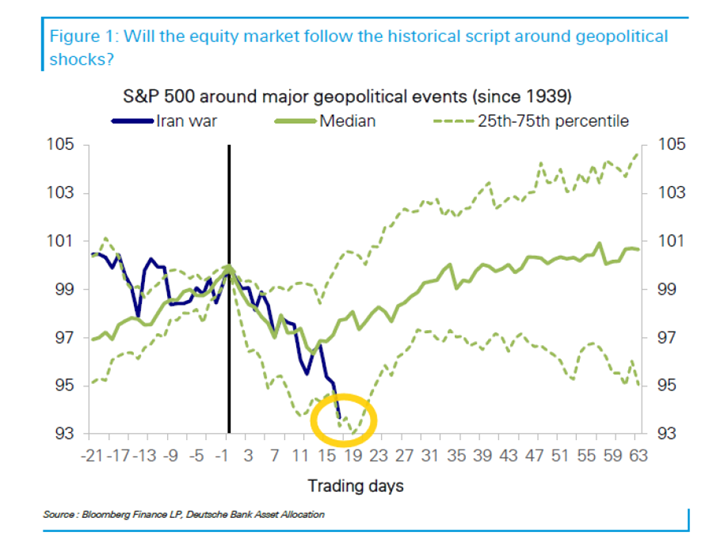

Embora a presente volatilidade, devido às tensões no Médio Oriente, possa parecer assustadora, ela permanece dentro dos parâmetros de eventos passados. É natural sentir algum receio quando ouvimos notícias sobre conflitos mundiais, mas a história dos últimos 100 anos mostra que estes momentos são, por norma, passageiras, e o famoso S&P 500 é um grande exemplo disso.

A análise histórica mostra que o impacto nos principais índices acionistas, como o S&P 500, tende a ser temporário. Desde 1939, os dados revelam um padrão recorrente: a reação inicial de pânico é geralmente seguida por uma recuperação sustentada pelos fundamentos económicos — e não pelos acontecimentos políticos do momento.

Vamos analisar o caminho percorrido?

A análise histórica mostra que o impacto nos principais índices acionistas, como o S&P 500, tende a ser temporário. Desde 1939, os dados revelam um padrão recorrente: a reação inicial de pânico é geralmente seguida por uma recuperação sustentada pelos fundamentos económicos — e não pelos acontecimentos políticos do momento.

Em média, após um evento geopolítico relevante, o mercado regista uma correção entre 6% e 8%. O ponto mais baixo costuma surgir cerca de 15 a 20 dias úteis depois do choque inicial. A partir daí, a recuperação até aos níveis pré-crise demora, em regra, mais três a cinco semanas. Este comportamento demonstra que, uma vez compreendida a dimensão real do conflito, os investidores tendem a reavaliar o risco e a retomar a procura por ativos de qualidade.

O contexto atual do conflito do Médio Oriente segue precisamente esta trajetória histórica, situando-se perto do limite inferior do que tem sido observado em episódios semelhantes. Embora a volatilidadepossa parecer mais intensa no momento, continua dentro dos padrões registados noutras fases de tensão internacional. A duração da recuperação depende sobretudo da robustez da economia global: desde que o choque não desencadeie uma recessão ou uma crise energética profunda, os mercados tendem a normalizar rapidamente.

Para quem investe com um horizonte de longo prazo — como é o caso de um PPR — a principal recomendação permanece inalterada: manter a serenidade. Tomar decisões impulsivas, como resgatar investimentos durante períodos de turbulência, raramente beneficia o investidor. Pelo contrário, a história dos mercados mostra que a paciência tem sido uma das ferramentas mais eficazes para proteger e fazer crescer o património ao longo do tempo.

Ao longo de 38 anos, a Golden SGF tem atravessado diferentes ciclos de mercado, crises internacionais e transformações económicas profundas, sempre com o mesmo propósito: ajudar cada investidor a tomar decisões informadas e a construir um futuro financeiro mais sólido. Essa experiência permite-nos reconhecer padrões, compreender que a volatilidade é temporária e reforçar a importância de uma estratégia consistente no longo prazo.

Nem sempre é fácil fazer a escolha certa, muito menos quando falamos da nossa vida financeira — um tema que ainda é tabu para muitos investidores. A maioria define três passos essenciais antes de escolher o PPR ideal para o seu perfil:

1. Definir os seus objetivos;

2. Avaliar a tolerância ao risco;

3. Determinar o horizonte temporal do investimento.

Tudo isto parece simples no papel, mas a realidade é diferente. Muitos investidores acabam por decidir com base na recomendação de um amigo ou familiar, esquecendo-se de que cada perfil é único. É por isso que é fundamental conhecer todas as especificidades do produto, como a Política de Investimento: é ela que explica a estratégia, os ativos e os riscos envolvidos.

Para ajudar nesta decisão, lançamos hoje a nossa nova rubrica: “Este ou Aquele?”. Aqui, vamos desconstruir as soluções da Golden SGF para que saiba exatamente o que está a subscrever.

No primeiro duelo, colocamos frente a frente dois dos produtos mais falados do momento: o PPR Golden SGF Poupança Dinâmica e o PPR Golden SGF ETF. Vamos a isso?

PPR Golden SGF Poupança Dinâmica

Classe de risco 4 (escala de 1 a 7)

Comercializada desde 2009, esta solução de investimento tem como pilares o rigor, flexibilidade e diversificação de investimento. Tem exposição a várias classes de ativos (ações, obrigações, alternativos, e imobiliário), através de Fundos de Investimento e ETFs.

O objetivo: maximizar o retorno do capital no médio/longo prazo, procurando em simultâneo diminuir a volatilidade/risco, através da diversificação de classes de ativos, zonas geográficas e gestores. Produto ideal para investidores com elevada tolerância a oscilações do valor das unidades de participação (UPs), e que procuram um crescimento acentuado de capital.

Nos últimos 3 e 5 anos, este PPR registou uma rentabilidade acima dos 40% (+44,45% e +49,55%, respetivamente).

PPR Golden SGF ETF

Classe de risco 4 (escala de 1 a7)

A classe Plus do PPR Golden SGF ETF foi lançada a 31 de outubro de 2023, tornando-o o produto mais recente comercializado pela Golden SGF. No entanto, desde o seu lançamento, esta soluço já alcançou uma rentabilidade acumulada (até ao dia 31 de dezembro de 2025) de 28,55%.

Este PPR tem uma alocação de 75% em ações e 22,5% em obrigações, oferecendo uma estratégia de investimento equilibrada que minimiza riscos de exposição individual. Este tipo de fundo geralmente adota uma visão diversificada alinhada com alguns dos maiores índices globais. O PPR Golden SGF ETF combina os benefícios fiscais dos PPRs, como dedução à coleta e tributação reduzida das respetivas mais valias, com a diversificação e gestão passiva típica dos ETFs, ao replicar índices de mercado.

“Afinal, qual é o melhor PPR para mim?”

Em última análise, a decisão entre o PPR Golden SGF Poupança Dinâmica e oPPR Golden SGF ETF deve estar alinhada com a sua filosofia de investimento e com o papel que este ativo desempenhará no seu património global.

– Se privilegia a gestão ativa que segue as convicções da equipa de investimento da Golden SGF, então o PPR Poupança Dinâmica poderá ser uma opção para si. Esta solução é ideal para investidores que procuram uma equipa de gestão focada em ajustar taticamente a exposição ao risco, visando mitigar a volatilidade e capturar oportunidades em diferentes ciclos de mercado através de uma diversificação de classes de ativos.

– Se prefere uma exposição direta aos mercados de capitais (Ações e Obrigações) com a eficiência dos índices globais, então o PPR Golden SGF ETF poderá ser o mais indicado para si. Embora focado nestas duas classes de ativos, este produto beneficia de uma gestão ativa na seleção e ponderação dos melhores ETFs, garantindo que a sua carteira replica o crescimento económico mundial de forma disciplinada, transparente e otimizada.

Independentemente do caminho escolhido, ambos os produtos oferecem o enquadramento fiscal privilegiado dos PPR — uma vantagem competitiva incontornável na maximização da rentabilidade líquida a longo prazo.

Seja qual for o caminho, o mais importante é começar. A nossa equipa de especialistas está ao seu dispor para analisar o seu perfil de risco e ajudá-lo a selecionar a solução que melhor se integra na sua estratégia financeira.