10 Dicas Financeiras que Precisa Saber Antes dos 30

Aos 20 anos, o mundo parece cheio de possibilidades, mas também de incertezas. O que poucos nos ensinam é que as decisões financeiras que tomamos nesta fase têm impacto direto na liberdade que teremos aos 40, 50, 60 anos, ou até no momento da reforma.

Se sente que nunca lhe ensinaram a lidar com dinheiro, não está sozinho. A verdade é que todos começamos com dúvidas e receios — e é normal não saber tudo à partida.

Se quer evitar surpresas desagradáveis e começar a construir um futuro sólido desde cedo, conheça estas 10 dicas simples, mas que podem fazer a diferença nos momentos de decisão. Estas dicas não são fórmulas mágicas, mas podem ser o ponto de partida para construir um caminho financeiro mais seguro, livre e alinhado com os seus objetivos.

💡 As 10 Dicas Financeiras

1. Aprenda a pensar em décadas, não em dias

O curto prazo é sedutor, mas o verdadeiro crescimento acontece quando se pensa em horizontes de 10, 20 ou 30 anos. O tempo é o maior aliado do investidor. Quem investe com visão de futuro constrói não só património, mas também legado.

2. Entenda o poder dos juros compostos o quanto antes

Investir cedo é como plantar uma árvore: quanto mais tempo ela tiver para crescer, maior será a sombra. Os juros compostos fazem o dinheiro trabalhar por si, e quanto mais cedo começar, maior será o impacto. Mesmo pequenos valores investidos regularmente podem fazer uma diferença enorme ao longo dos anos.

3. Domine a diferença entre ativos e passivos

Um carro pode parecer um ativo, mas geralmente é um passivo. Um ETF, por outro lado, é um ativo. Saber esta diferença muda a forma como gasta e investe. Priorize ativos que geram rendimento ou valorização, como fundos de investimento, ações ou obrigações, e evite acumular passivos que apenas consomem recursos.

4. Entenda como os impostos realmente funcionam

Saber como é tributado o seu rendimento, os seus investimentos e até as suas compras permite-lhe tomar decisões mais eficientes e evitar surpresas. Aproveite benefícios fiscais disponíveis, como os associados a PPRs, e mantenha-se informado sobre deduções e créditos.

5. Faça um orçamento como um minimalista, mas invista com ambição

Gaste com intenção e simplicidade, mas invista com visão e ousadia. O equilíbrio entre frugalidade e ambição é poderoso.

6. Diversifique as suas fontes de rendimento

Um salário é ótimo, mas não deve ser o único. Explore investimentos, projetos paralelos ou rendimentos passivos para aumentar a sua segurança financeira.

7. Aprenda como as taxas de juros afetam a sua vida

Desde créditos pessoais até hipotecas, as taxas de juro influenciam o custo do dinheiro. Saber como funcionam ajuda a evitar endividamento caro.

8. Valorize o tempo acima do dinheiro

O tempo é um recurso não renovável. Aprender a usá-lo bem — seja para aprender, investir ou descansar — é uma forma de riqueza.

9. Entenda os fundamentos do empreendedorismo

Mesmo que nunca queira abrir uma empresa, pensar como um empreendedor ajuda a resolver problemas, criar valor e tomar decisões com autonomia.

10. Aprenda a reduzir impostos legalmente

Existem formas legítimas de pagar menos impostos — desde benefícios fiscais até deduções. Conhecê-las é parte da literacia financeira.

Antes dos 30, o mais importante não é ter tudo resolvido — é saber o suficiente para tomar decisões informadas, que podem fazer toda a diferença no seu futuro. Cada pequena escolha conta e, com o tempo, os resultados acumulam-se.

O PPR Golden SGF ETF é um produto pensado para quem busca uma solução sustentável a médio prazo. Lembre-se: o mais importante é começar — e nunca deixar de aprender. O seu “eu” do futuro vai agradecer.

Com o regresso às aulas a aproximar-se, começam também os preparativos para o novo ano letivo. Nesta altura, a atenção costuma estar virada para os livros escolares ou para a mochila da moda, mas porque não aproveitar para começar também a preparar o futuro financeiro dos seus filhos?

Investir para menores é uma excelente forma de garantir estabilidade e consciência financeira no futuro — sobretudo quando se começa cedo. No entanto, muitos adultos cometem erros ao estruturar estes investimentos, seja por falta de informação, excesso de confiança ou precipitação.

Neste artigo, partilhamos os cinco erros mais comuns ao investir para menores — e como pode evitá-los.

1. Escolher produtos sem considerar o horizonte temporal

Ao investir para menores, é essencial ter em conta o tempo até à maioridade ou até ao momento em que o capital possa ser resgatado. Optar apenas por produtos de curto prazo pode limitar o crescimento do investimento. Muitos pais acabam por escolher contas-poupança tradicionais quando pensam nas poupanças dos seus filhos, porque as consideram como a opção mais segura, e tendem a esquecer-se que o tempo está a favor deles. Para investimentos com horizonte de 10, 15 ou 18 anos, produtos suscetíveis a maior rentabilidade podem fazer toda a diferença no montante final.

👉 Recomendação: Analise o horizonte temporal e considere soluções como PPRs ou fundos com perfil de longo prazo.

2. Ignorar a fiscalidade associada aos produtos

Nem todos os produtos têm o mesmo tratamento fiscal. Alguns podem gerar encargos inesperados no momento do resgate. Por exemplo, resgatar um PPR fora das condições legais pode implicar penalizações fiscais. Além dos PPRs, produtos como fundos de investimento ou seguros financeiros podem ter regimes fiscais distintos, que podem favorecer (ou prejudicar) o rendimento líquido. Ter uma visão fiscal desde o início ajuda a evitar surpresas e maximiza o retorno.

👉 Recomendação: Informe-se sobre os benefícios e penalizações fiscais antes de investir.

3. Não envolver o menor no processo educativo

Investir para menores não deve ser apenas uma decisão financeira tomada pelos adultos. Também pode (e deve) ser uma oportunidade educativa para os mais novos. Ignorar este passo é perder uma oportunidade de transmitir noções importantes de poupança, disciplina e valorização do dinheiro. Mesmo que sejam pequenos, os mais novos podem participar de forma simples (dependedo da idade claro) como decidir juntos uma percentagem da mesada a investir, escolher uma “empresa favorita” para acompanhar ou até criar um quadro visual de poupança.

👉 Recomendação: Explique o propósito do investimento ao seu filho(a) e introduza conceitos básicos de literacia financeira de forma simples e adaptada à idade.

4. Falta de diversificação

Concentrar o investimento num único produto ou setor aumenta o fator do risco. Por exemplo, investir apenas em ações de empresas tecnológicas pode ser prejudicial em momentos de instabilidade. Uma boa prática é aplicar a “regra dos 3”: investir em ativos de baixo risco (como obrigações), médio risco (fundos diversificados) e maior risco (ações ou ETFs). Assim, acaba por construir um portfolio com crescimento a longo prazo.

👉 Recomendação: Diversifica entre diferentes classes de ativos e geografias para reduzir o risco.

5. Não rever o investimento ao longo do tempo

Um investimento feito para um menor deve ser monitorizado e ajustado ao longo dos anos. Ignorar esta revisão pode levar a perdas ou a oportunidades desperdiçadas. A vida muda — e os objetivos também. O que faz sentido quando o seu filho tem 2 anos pode já não ser adequado quando ele tem 12. Rever a carteira a cada 1-2 anos garante que o plano continua alinhado com o propósito inicial.

👉 Recomendação: Reavalie regularmente a carteira de investimento e faça os ajustes necessários, tendo sempre em conta o perfil e os objetivos definidos para o menor.

Conclusão

Investir para menores é uma responsabilidade que exige planeamento, conhecimento e acompanhamento. Evitar estes erros comuns pode fazer toda a diferença no futuro financeiro dos mais jovens.

Na Golden SGF, ajudamos a escolher o produto certo para cada cliente consoante os seus objetivos a longo prazo. Se deseja começar a preparar hoje o futuro financeiro dos seus filhos, fale connosco.

Saiba qual é a estratégia que resistiu a pandemias, guerras e inflação

Todos os dias, os mercados financeiros contam uma nova história — algumas com impacto real, outras nem tanto. As últimas notícias têm-se centrado em “tensões geopolíticas”, “inflação persistente” ou “decisões dos bancos centrais”, preocupando muitos investidores sobre o futuro do seu património. É fácil ficar preso nestas flutuações e preocupações momentâneas, mas a pergunta que realmente importa é: em que horizonte temporal está a pensar quando faz um investimento?

Na Golden SGF, acreditamos que a visão a longo prazo é um aliado poderoso, e a história comprova isso mesmo. Desde 1926, os períodos de crescimento nos mercados (bull markets) têm durado, em média, muito mais do que os períodos de desvalorização (bear markets). Ou seja, podemos até dizer que o tempo está do lado de quem investe com paciência e estratégia.

Mas uma coisa é certa: o investimento não tem por base só matemática — incorpora também um jogo emocional que nos pode levar a tomar decisões impulsivas.

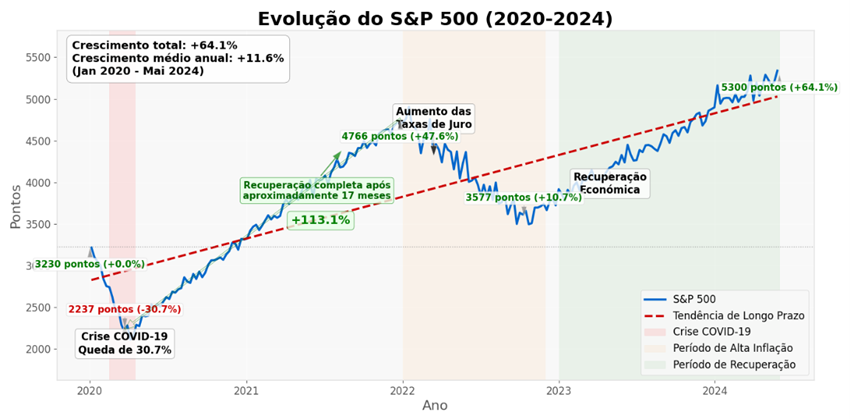

Um exemplo real: 2020–2024

Um investidor que tivesse investido no S&P 500 em janeiro de 2020, mesmo tendo vivido a dramática queda de março de 2020 (mais de 30% em questão de semanas), teria visto o seu investimento valorizar substancialmente até 2024. Este exemplo demonstra como manter uma perspetiva de longo prazo pode transformar momentos de aparente catástrofe em oportunidades.

O queparece uma crise no momento pode, com tempo e disciplina, revelar-se uma oportunidade.

Porque não investir tudo em ações do ponto de vista individual?

É uma pergunta válida — e até lógica, mas há três razões pelas quais defendemos uma abordagem equilibrada:

1. A Incerteza dos Retornos Futuros

Rentabilidades passadas não são garantia rentabilidades futuras e, é por isso que a construção de uma carteira deve ser feita com realismo.

2. A componente emocional

Durante 2020 e 2022, muitos índices registaram quedas de 30% ou mais. Se todo o seu património estivesse investido apenas em ações, conseguiria manter a calma e não vender no momento errado? A natureza humana tende a favorecer decisões emocionais precisamente quando a racionalidade é mais necessária.

3. O Risco da Concentração Geográfica

Um investidor português que tivesse concentrado recursos no PSI-20 no início dos anos 2000 teria uma perspetiva muito diferente. O índice português registou períodos prolongados de performance dececionante, demonstrando os riscos de uma abordagem geograficamente concentrada.

Diversificação: o pilar de uma estratégia sólida

Uma carteira bem construída deve incluir:

– Ações de várias regiões (EUA, Europa, Japão e emergentes) e setores;

– Obrigações (para maior estabilidade);

– Fundos alternativos;

– Metais preciosos.

O objetivo não é “acertar no próximo grande investimento”, é proteger o seu capital e reduzir a volatilidade, mesmo quando os mercados estão turbulentos.

2020 a 2024: Um teste real para todos os investidores

Os últimos quatro anos ofereceram um curso intensivo sobre diversificação:

– 2020: A pandemia e a queda abrupta dos mercados;

– 2022: A subida agressiva das taxas de juro penalizou ações como obrigações;

– 2023-2024: A recuperação foi desigual, com setores e geografias a avançar em ritmos diferentes.

Quem teve uma carteira diversificada, bem ajustada e que se manteve investido, conseguiu atravessar este período com maior serenidade — e com melhores resultados a longo prazo. A verdadeira criação de riqueza acontece quando resistimos à tentação de tomar decisões emocionais baseadas em eventos de curto prazo. Em vez disso, devemos focar-nos na construção gradual e consistente do património, sempre pensando num futuro a longo prazo.

Um dos instrumentos mais eficazes para quem quer investir com visão de longo prazo, beneficiando de vantagens fiscais e estabilidade, são os Planos Poupança Reforma (PPRs). Quando bem integrados numa carteira diversificada, os PPRs ajudam a construir património de forma consistente e disciplinada — beneficiando ainda de vantagens fiscais relevantes (veja mais aqui).