Com o regresso às aulas a aproximar-se, começam também os preparativos para o novo ano letivo. Nesta altura, a atenção costuma estar virada para os livros escolares ou para a mochila da moda, mas porque não aproveitar para começar também a preparar o futuro financeiro dos seus filhos?

Investir para menores é uma excelente forma de garantir estabilidade e consciência financeira no futuro — sobretudo quando se começa cedo. No entanto, muitos adultos cometem erros ao estruturar estes investimentos, seja por falta de informação, excesso de confiança ou precipitação.

Neste artigo, partilhamos os cinco erros mais comuns ao investir para menores — e como pode evitá-los.

1. Escolher produtos sem considerar o horizonte temporal

Ao investir para menores, é essencial ter em conta o tempo até à maioridade ou até ao momento em que o capital possa ser resgatado. Optar apenas por produtos de curto prazo pode limitar o crescimento do investimento. Muitos pais acabam por escolher contas-poupança tradicionais quando pensam nas poupanças dos seus filhos, porque as consideram como a opção mais segura, e tendem a esquecer-se que o tempo está a favor deles. Para investimentos com horizonte de 10, 15 ou 18 anos, produtos suscetíveis a maior rentabilidade podem fazer toda a diferença no montante final.

👉 Recomendação: Analise o horizonte temporal e considere soluções como PPRs ou fundos com perfil de longo prazo.

2. Ignorar a fiscalidade associada aos produtos

Nem todos os produtos têm o mesmo tratamento fiscal. Alguns podem gerar encargos inesperados no momento do resgate. Por exemplo, resgatar um PPR fora das condições legais pode implicar penalizações fiscais. Além dos PPRs, produtos como fundos de investimento ou seguros financeiros podem ter regimes fiscais distintos, que podem favorecer (ou prejudicar) o rendimento líquido. Ter uma visão fiscal desde o início ajuda a evitar surpresas e maximiza o retorno.

👉 Recomendação: Informe-se sobre os benefícios e penalizações fiscais antes de investir.

3. Não envolver o menor no processo educativo

Investir para menores não deve ser apenas uma decisão financeira tomada pelos adultos. Também pode (e deve) ser uma oportunidade educativa para os mais novos. Ignorar este passo é perder uma oportunidade de transmitir noções importantes de poupança, disciplina e valorização do dinheiro. Mesmo que sejam pequenos, os mais novos podem participar de forma simples (dependedo da idade claro) como decidir juntos uma percentagem da mesada a investir, escolher uma “empresa favorita” para acompanhar ou até criar um quadro visual de poupança.

👉 Recomendação: Explique o propósito do investimento ao seu filho(a) e introduza conceitos básicos de literacia financeira de forma simples e adaptada à idade.

4. Falta de diversificação

Concentrar o investimento num único produto ou setor aumenta o fator do risco. Por exemplo, investir apenas em ações de empresas tecnológicas pode ser prejudicial em momentos de instabilidade. Uma boa prática é aplicar a “regra dos 3”: investir em ativos de baixo risco (como obrigações), médio risco (fundos diversificados) e maior risco (ações ou ETFs). Assim, acaba por construir um portfolio com crescimento a longo prazo.

👉 Recomendação: Diversifica entre diferentes classes de ativos e geografias para reduzir o risco.

5. Não rever o investimento ao longo do tempo

Um investimento feito para um menor deve ser monitorizado e ajustado ao longo dos anos. Ignorar esta revisão pode levar a perdas ou a oportunidades desperdiçadas. A vida muda — e os objetivos também. O que faz sentido quando o seu filho tem 2 anos pode já não ser adequado quando ele tem 12. Rever a carteira a cada 1-2 anos garante que o plano continua alinhado com o propósito inicial.

👉 Recomendação: Reavalie regularmente a carteira de investimento e faça os ajustes necessários, tendo sempre em conta o perfil e os objetivos definidos para o menor.

Conclusão

Investir para menores é uma responsabilidade que exige planeamento, conhecimento e acompanhamento. Evitar estes erros comuns pode fazer toda a diferença no futuro financeiro dos mais jovens.

Na Golden SGF, ajudamos a escolher o produto certo para cada cliente consoante os seus objetivos a longo prazo. Se deseja começar a preparar hoje o futuro financeiro dos seus filhos, fale connosco.

Saiba qual é a estratégia que resistiu a pandemias, guerras e inflação

Todos os dias, os mercados financeiros contam uma nova história — algumas com impacto real, outras nem tanto. As últimas notícias têm-se centrado em “tensões geopolíticas”, “inflação persistente” ou “decisões dos bancos centrais”, preocupando muitos investidores sobre o futuro do seu património. É fácil ficar preso nestas flutuações e preocupações momentâneas, mas a pergunta que realmente importa é: em que horizonte temporal está a pensar quando faz um investimento?

Na Golden SGF, acreditamos que a visão a longo prazo é um aliado poderoso, e a história comprova isso mesmo. Desde 1926, os períodos de crescimento nos mercados (bull markets) têm durado, em média, muito mais do que os períodos de desvalorização (bear markets). Ou seja, podemos até dizer que o tempo está do lado de quem investe com paciência e estratégia.

Mas uma coisa é certa: o investimento não tem por base só matemática — incorpora também um jogo emocional que nos pode levar a tomar decisões impulsivas.

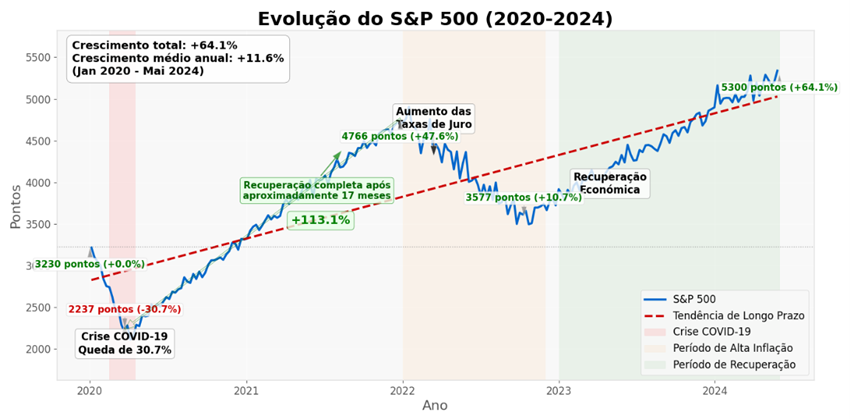

Um exemplo real: 2020–2024

Um investidor que tivesse investido no S&P 500 em janeiro de 2020, mesmo tendo vivido a dramática queda de março de 2020 (mais de 30% em questão de semanas), teria visto o seu investimento valorizar substancialmente até 2024. Este exemplo demonstra como manter uma perspetiva de longo prazo pode transformar momentos de aparente catástrofe em oportunidades.

O queparece uma crise no momento pode, com tempo e disciplina, revelar-se uma oportunidade.

Porque não investir tudo em ações do ponto de vista individual?

É uma pergunta válida — e até lógica, mas há três razões pelas quais defendemos uma abordagem equilibrada:

1. A Incerteza dos Retornos Futuros

Rentabilidades passadas não são garantia rentabilidades futuras e, é por isso que a construção de uma carteira deve ser feita com realismo.

2. A componente emocional

Durante 2020 e 2022, muitos índices registaram quedas de 30% ou mais. Se todo o seu património estivesse investido apenas em ações, conseguiria manter a calma e não vender no momento errado? A natureza humana tende a favorecer decisões emocionais precisamente quando a racionalidade é mais necessária.

3. O Risco da Concentração Geográfica

Um investidor português que tivesse concentrado recursos no PSI-20 no início dos anos 2000 teria uma perspetiva muito diferente. O índice português registou períodos prolongados de performance dececionante, demonstrando os riscos de uma abordagem geograficamente concentrada.

Diversificação: o pilar de uma estratégia sólida

Uma carteira bem construída deve incluir:

– Ações de várias regiões (EUA, Europa, Japão e emergentes) e setores;

– Obrigações (para maior estabilidade);

– Fundos alternativos;

– Metais preciosos.

O objetivo não é “acertar no próximo grande investimento”, é proteger o seu capital e reduzir a volatilidade, mesmo quando os mercados estão turbulentos.

2020 a 2024: Um teste real para todos os investidores

Os últimos quatro anos ofereceram um curso intensivo sobre diversificação:

– 2020: A pandemia e a queda abrupta dos mercados;

– 2022: A subida agressiva das taxas de juro penalizou ações como obrigações;

– 2023-2024: A recuperação foi desigual, com setores e geografias a avançar em ritmos diferentes.

Quem teve uma carteira diversificada, bem ajustada e que se manteve investido, conseguiu atravessar este período com maior serenidade — e com melhores resultados a longo prazo. A verdadeira criação de riqueza acontece quando resistimos à tentação de tomar decisões emocionais baseadas em eventos de curto prazo. Em vez disso, devemos focar-nos na construção gradual e consistente do património, sempre pensando num futuro a longo prazo.

Um dos instrumentos mais eficazes para quem quer investir com visão de longo prazo, beneficiando de vantagens fiscais e estabilidade, são os Planos Poupança Reforma (PPRs). Quando bem integrados numa carteira diversificada, os PPRs ajudam a construir património de forma consistente e disciplinada — beneficiando ainda de vantagens fiscais relevantes (veja mais aqui).

Depósitos a prazo: será que protegem mesmo o seu dinheiro?

Durante anos, os depósitos a prazo foram apresentados como a opção mais segura para as poupanças familiares. No entanto, uma análise aos dados oficiais do Banco de Portugal revela que esta perceção de segurança não corresponde à realidade económica.

Os números são claros: nos últimos 10 anos (2015-2024), quem manteve as suas poupanças em depósitos a prazo perdeu 10,20% em termos reais . O retorno acumulado obtido através deste produto de 6,12% ficou muito aquém da inflação acumulada no mesmo período: 18,18%.

A situação agravou-se significativamente nos últimos cinco anos, onde a taxa real anualizada atingiu -1,37%. Mesmo com a melhoria recente das taxas de juro dos depósitos para 1,64% anualizados, a inflação mantém-se em 3,04% anualizados, perpetuando um ambiente desfavorável para este tipo de investimento. Esta divergência crescente demonstra que o problema não é conjuntural, mas estrutural, refletindo um desajustamento fundamental entre as expectativas dos aforradores e a realidade económica.

Período

Retorno acumulado em termos nominais

Inflação acumulada

Retorno Acumulado em termos reais

Taxa de retorno real anualizada

22 anos (2003-2024)

9,82%

11,48%

-1,49%

-0,07%

10 anos (2015 – 2024)

6,12%

18,18%

-10,20%

-1,07%

5 anos (2020 – 2024)

8,45%

16,17%

-6,65%

-1,37%

Cálculos realizados com base nos dados oficiais do Banco de Portugal (BPstat) e Instituto Nacional de Estatística (INE)

O período entre 2015 e 2021, caracterizado por taxas de juro ultra-baixas, foi particularmente penalizador. As taxas dos depósitos a prazo chegaram ao mínimo histórico de 0,05% em 2021, enquanto a inflação se mantinha presente. Posteriormente, o choque inflacionista de 2022, com inflação de 9,59% contra taxas de depósitos de apenas 0,85%, resultou na maior perda real jamais registada: cerca de 8% num único ano. Estes dados evidenciam que mesmo os períodos de aparente estabilidade podem ocultar uma erosão silenciosa do poder de compra.

Estes resultados demonstram que a estratégia tradicional de concentrar poupanças exclusivamente em depósitos a prazo apresenta limitações significativas na preservação do poder de compra. Na Golden SGF, utilizamos esta evidência para sublinhar a importância de soluções mais adequadas ao contexto económico atual, como os Planos Poupança Reforma (PPR’s). Estes instrumentos, quando bem enquadrados numa estratégia financeira personalizada, permitem proteger o poder de compra ao longo do tempo, beneficiando simultaneamente de vantagens fiscais e de uma gestão orientada para o longo prazo.

Num cenário em que os depósitos a prazo deixaram de cumprir o objectivo fundamental de preservar a riqueza real, os PPR’s assumem-se como uma alternativa sólida e eficaz para quem procura rentabilizar as suas poupanças e construir um futuro financeiro mais seguro. Conheça as nossas soluções AQUI.